存量市场、结构行情、成长风格

数据来源:Bloomberg、中信银行财富管理

国内宏观流动性非常充足,但中国最大融资群体--地产商们--步履蹒跚,拖累信用扩张的推进。大量资金淤积在金融系统中,银行质押式回购隔夜利率DR001降到1.02%,七天回购利率DR007降到1.3%。信贷扩张缓慢,一年期存单利率已经跌破2%。

债券市场笃定央行政策短期不会转向,为了增厚投资组合的收益,跑步进场加杠杆,银行间质押式回购的成交量迭创新高。天下没有不散的筵席,这种极端情况不会一直持续。

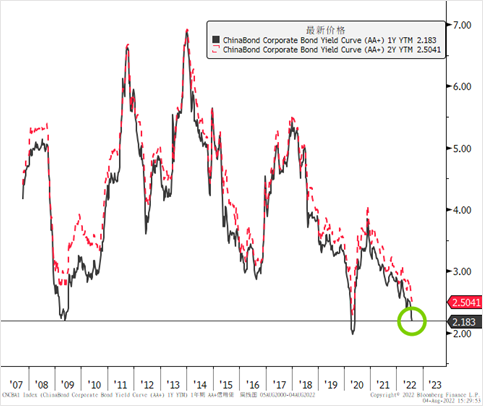

高等级信用债的估值已经被买到非常贵,1年期AAA信用债利率即将跌破2%,1年期AA+信用债利率距离历史新低也仅一步之遥。

按当前静态收益率测算,一个正常的债券组合,未来1年的费前收益大概是3.0%,扣掉30bp管理费,费后收益约2.7%。而统计局调查CPI指标已经升到2.5%,并且有可能四季度攀升到3.0%。因此,债券的预期回报缺乏吸引力。

数据来源:Bloomberg、中信银行财富管理

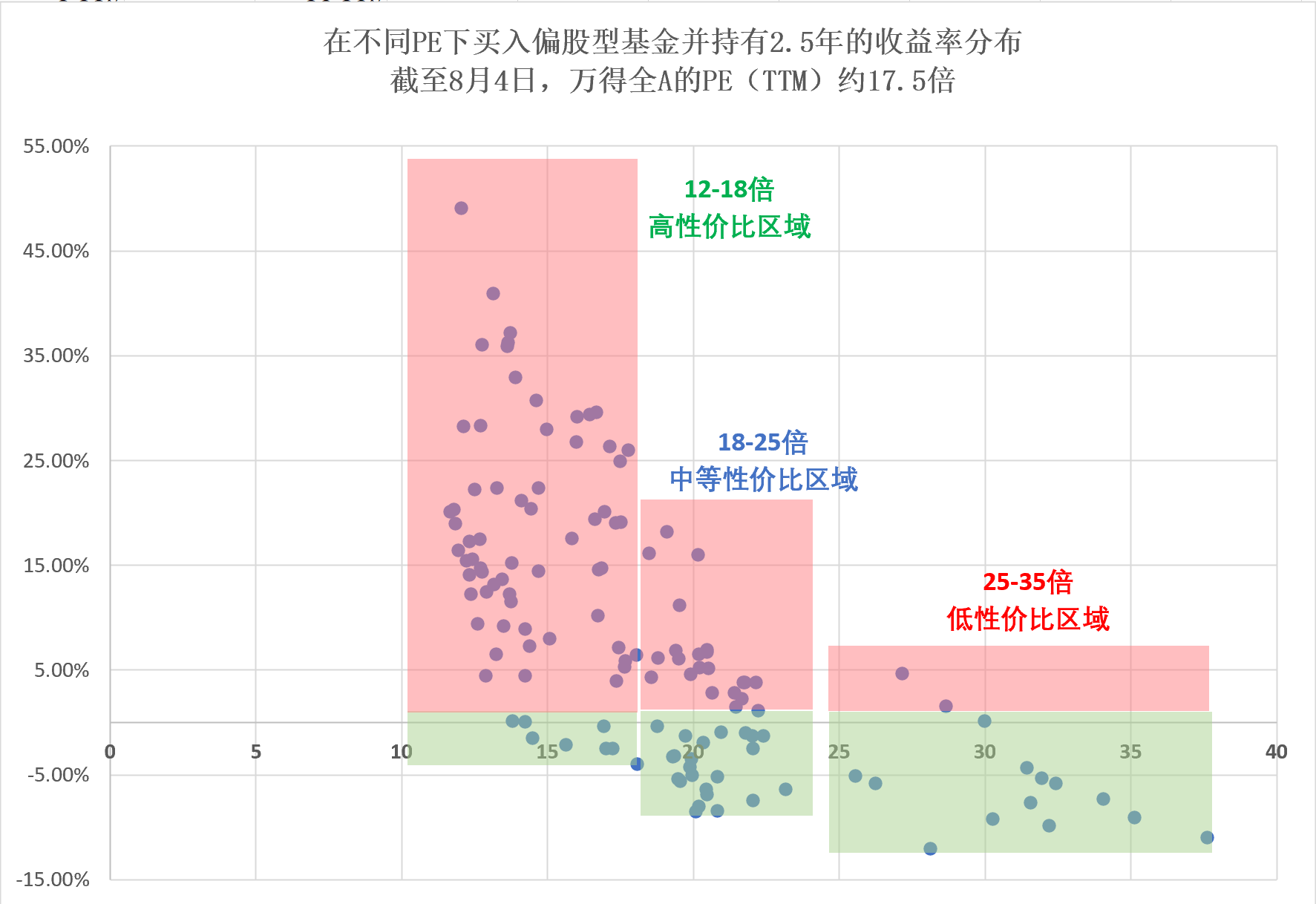

与债券相反,经过1个多月调整,A股估值降到17.5倍左右,属于历史偏低水平。这个估值对应的未来三年预期回报非常可观。我们统计发现,在不同PE下买入偏股型基金并持有两年半时间,收益率分布呈现不对称的结构。其中,在12-18倍买入,收益率多数分布在零轴以上,且收益率普遍较高;只有少数情况下分布在零轴以下,并且即便是这种情况,亏损幅度也是有限的。

数据来源:Bloomberg、中信银行财富管理

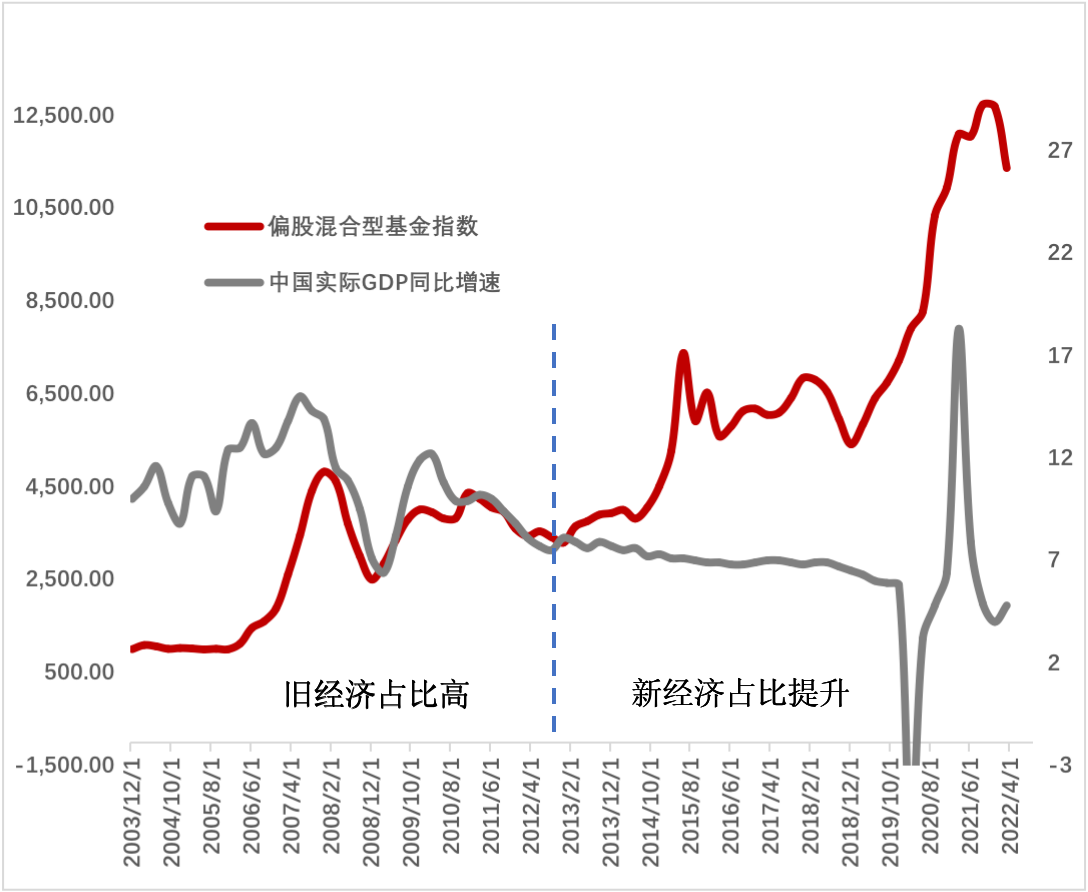

盈利方面,对企业盈利的判断,离不开对宏观经济的判断,但是2013年以后中国经济结构发生了重要变化,以金融地产基建为代表的旧经济增速持续下滑,而以互联网、生物医药、TMT、新能源等为代表的新经济增长较快,国内经济可谓一半海水一半火焰。因此,我们在判断企业盈利时,不能笼统地用GDP去表征,这几年公募基金回报与GDP增速可以说是背道而驰的,必须加以区分,否则很容易误判机遇。现在的情况是,旧经济确实遇到很多困难,但也在边际改善,需要多一点耐心。新经济持续很好,业绩增长不断超预期。所以,经济总体是在边际改善的。

数据来源:Bloomberg、中信银行财富管理

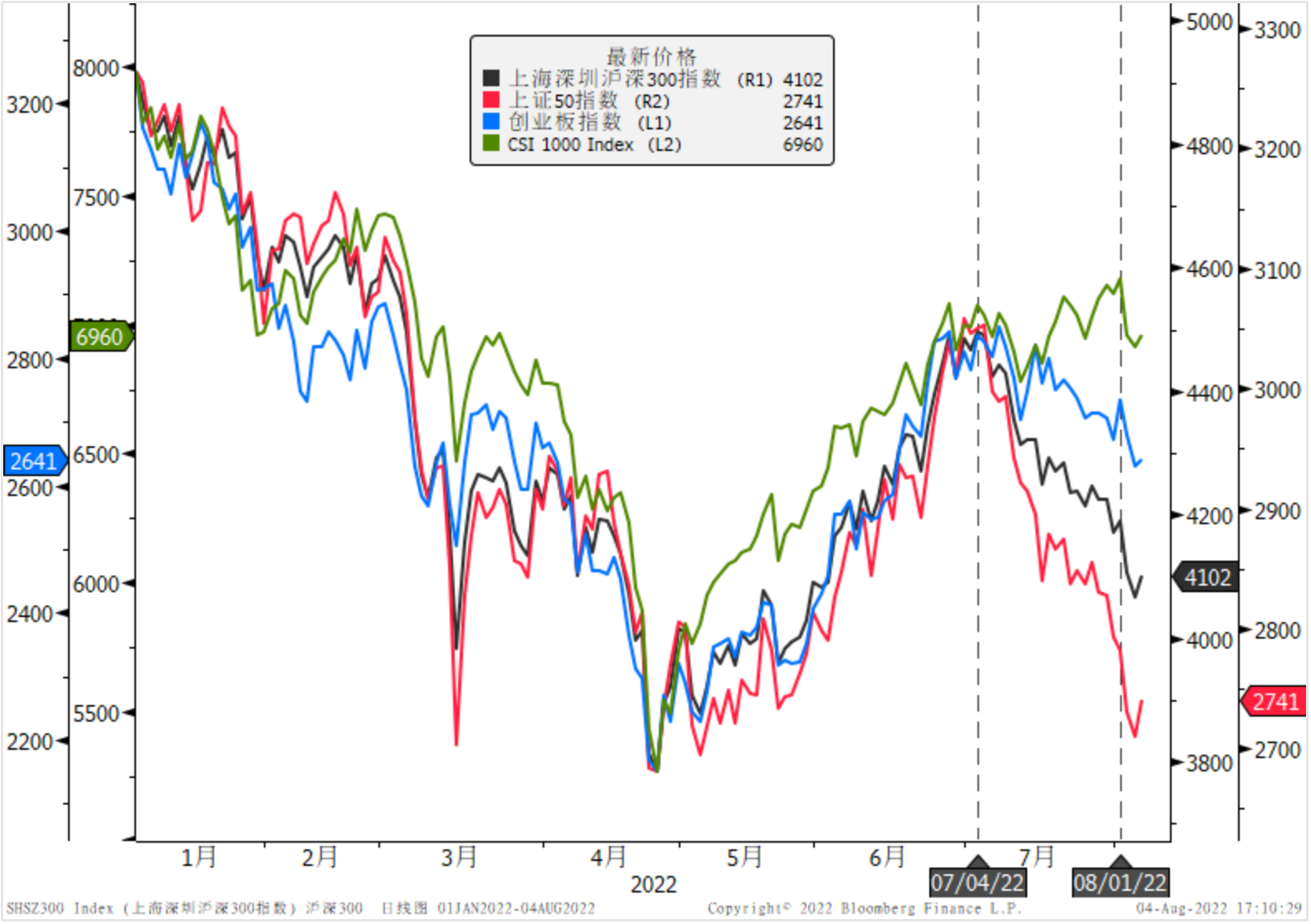

最近1个月市场连续调整,佩洛西窜访事件让大家进一步担心会不会引发更大级别的调整,跌破4月26日的低点,上证50指数距离年内低点已经近在咫尺。对此我们的看法是,上证50指数里面金融地产占比很高,50表现较差主要原因是近期地产风险又有所发酵。创业板指数和中证1000指数的调整幅度其实并不大,反映了市场对新经济的信心。目前流动性也是宽松的,对成长股也比较有利。总体而言,在市场风格方面,成长可能会继续占优,50指数破不破前低没有那么重要,大家不必过度担忧。

目前,公募基金和私募基金仓位都在相对高位,交易型北向资金近一个月持续流出,公募发行热度还不高,存量博弈的特征明显。“存量市场+流动性宽松+稳增长不及预期”的组合,决定了现阶段市场还是只有局部机会,而不是全局性机会,并且成长股更占优。

数据来源:Bloomberg、中信银行财富管理

风险披露声明及免责声明

本稿件仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558数据来源:Bloomberg、Wind。