多家银行下调存款利率 这些产品成为香饽饽

9月15日,个人银行存款利率迎来重要变动。多家银行相继发布公告称,即日起调整人民币存款挂牌利率。其中,三年期定期存款和大额存单利率下调15个基点,一年期和五年期定期存款利率下调10个基点,活期存款利率下调0.5个基点。

银行为何下调存款利率?

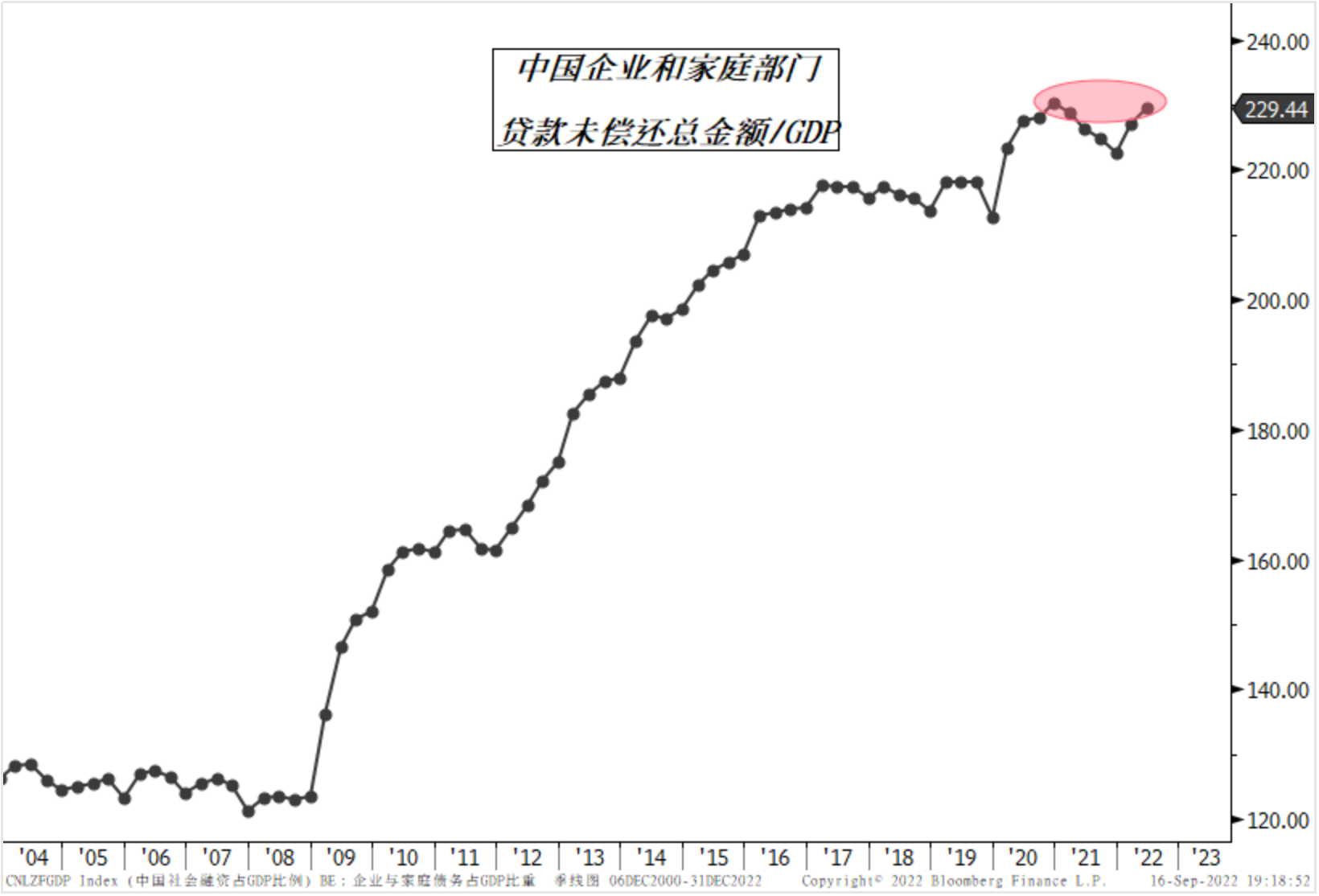

过去十四年,中国企业和居民部门大举加杠杆,私人部门债务率持续攀升。彭博数据显示,2008年末中国私人部门债务率是123%, 到2022年6月末,债务率已接近230%。

数据来源:Bloomberg

数据来源:Bloomberg

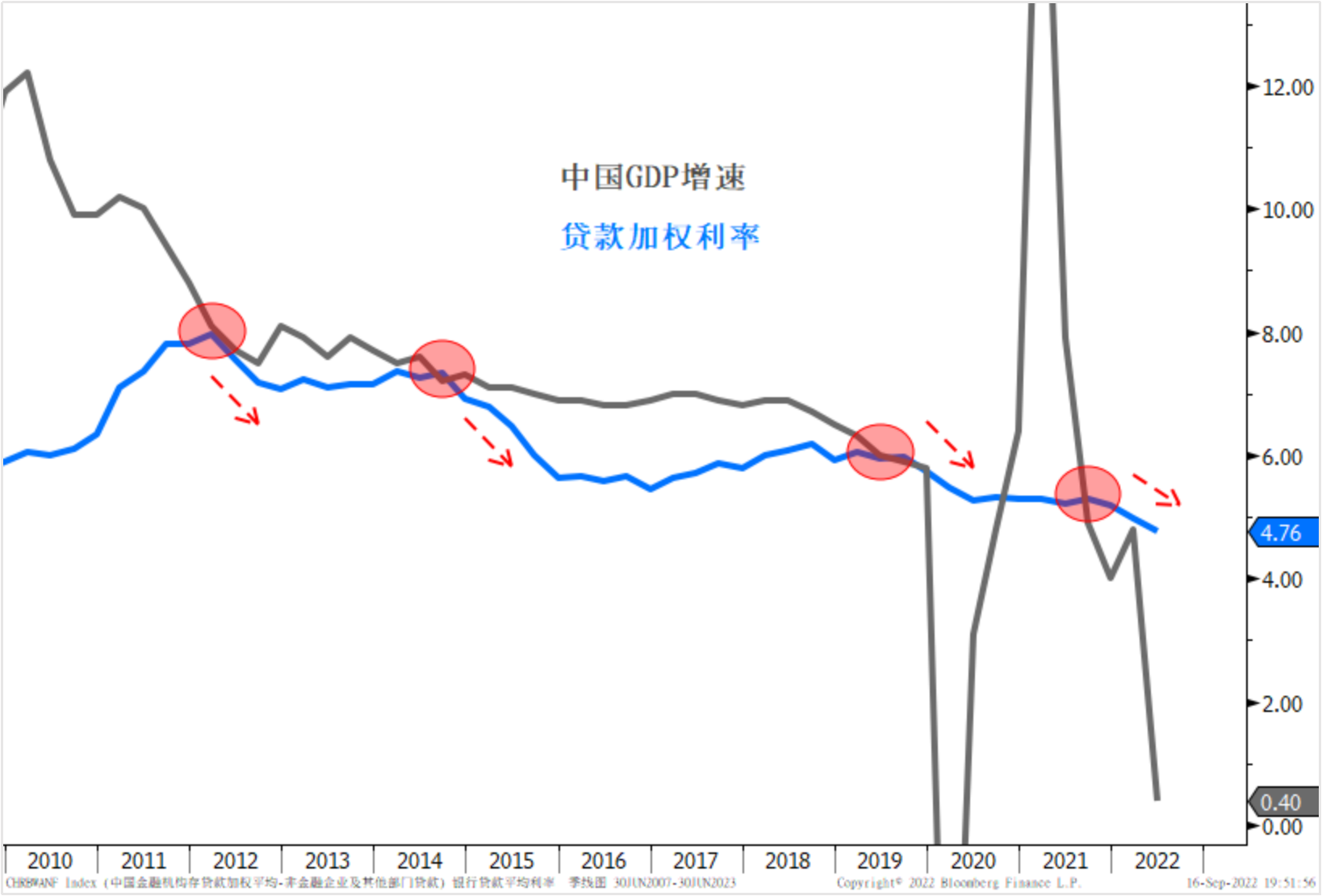

债务率越高,意味着债务负担越重。一旦收入增长放缓,债务风险就会浮出水面。这个时候只有两个选择,要么把收入快速升上去,要么把债务成本快速降下来。一般而言,前者难度很大,往往是由央行降息来减轻债务成本。事实上,2010年以来,每次GDP增速出现大幅下滑时,央行都会引导贷款利率下行。这次也不例外。

数据来源:Bloomberg、中信银行财富管理

数据来源:Bloomberg、中信银行财富管理

贷款利率不断降低,必然会挤压商业银行的净息差。如果净息差无法覆盖经营成本和信贷风险,商业银行就没有动力进行信贷投放。所以,引导存款利率合理下降,降低商业银行负债成本,有利于促进金融体系信用扩张,从而支撑经济更快复苏。只有经济复苏了,企业营收才能增长,居民收入才能增长,政府税收才能增长,消费需求和投资需求才能旺盛,经济才能重新进入正反馈。

是暂时现象,还是中长期趋势?

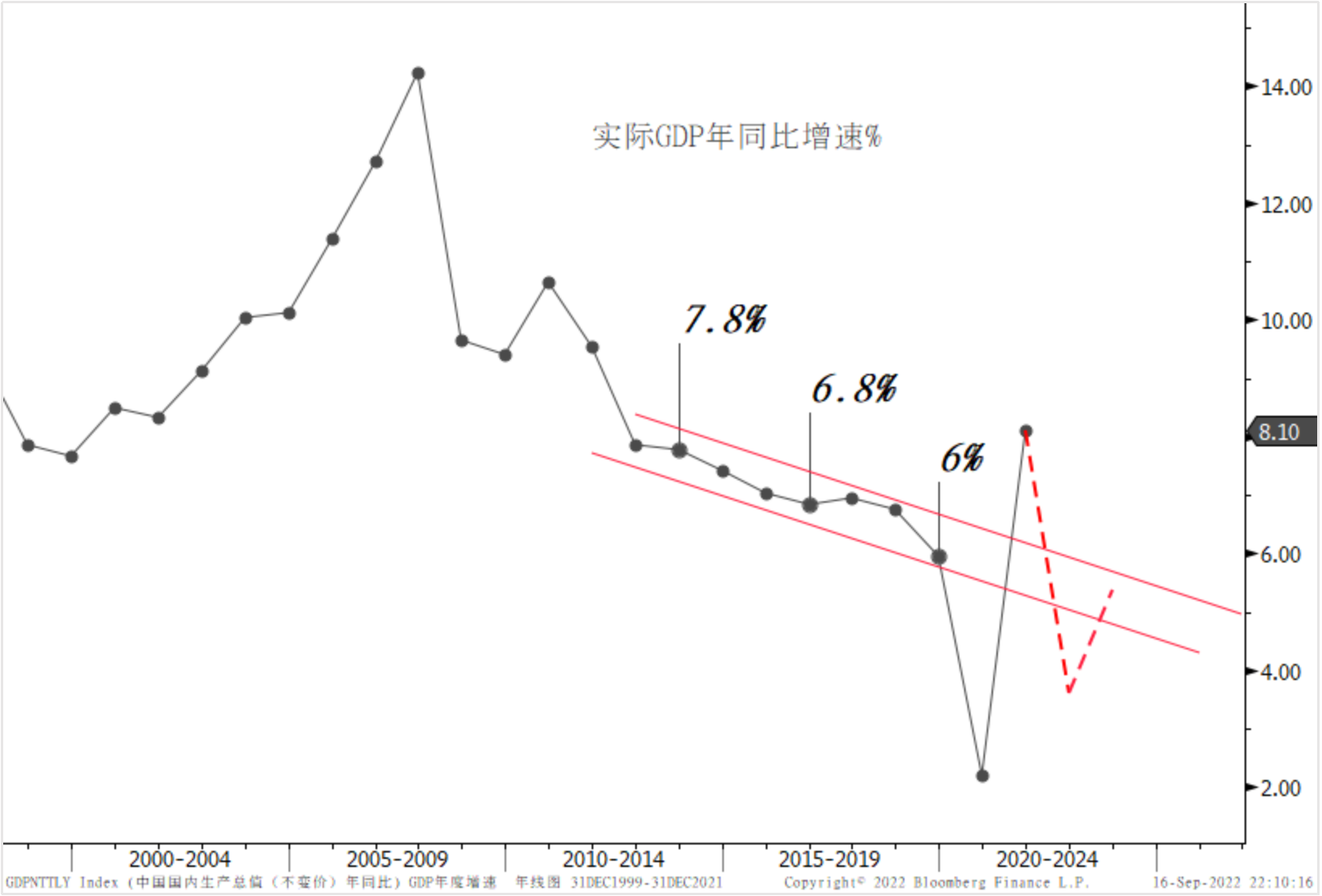

中国经济目前还处在结构转型期,一方面传统经济逐渐衰弱,另一方面新经济蒸蒸日上。实现高质量发展,仍需要数年时间的不懈努力。由于传统产业在经济中占比仍然很高,中国经济增速在未来数年时间还会中枢下移,意味着利率中枢也会随之下台阶。与此同时,我们还面临着生育率降低、人口老龄化等问题,都会对经济增长潜力和长期利率水平形成制约。

综合来看,我们倾向认为存贷款利率下行并非特殊时期的暂时现象,而是一个中长期的趋势。

数据来源:Bloomberg、中信银行财富管理

低利率环境对投资者有哪些影响?

低利率环境,给居民实现财富保值增值带来挑战。

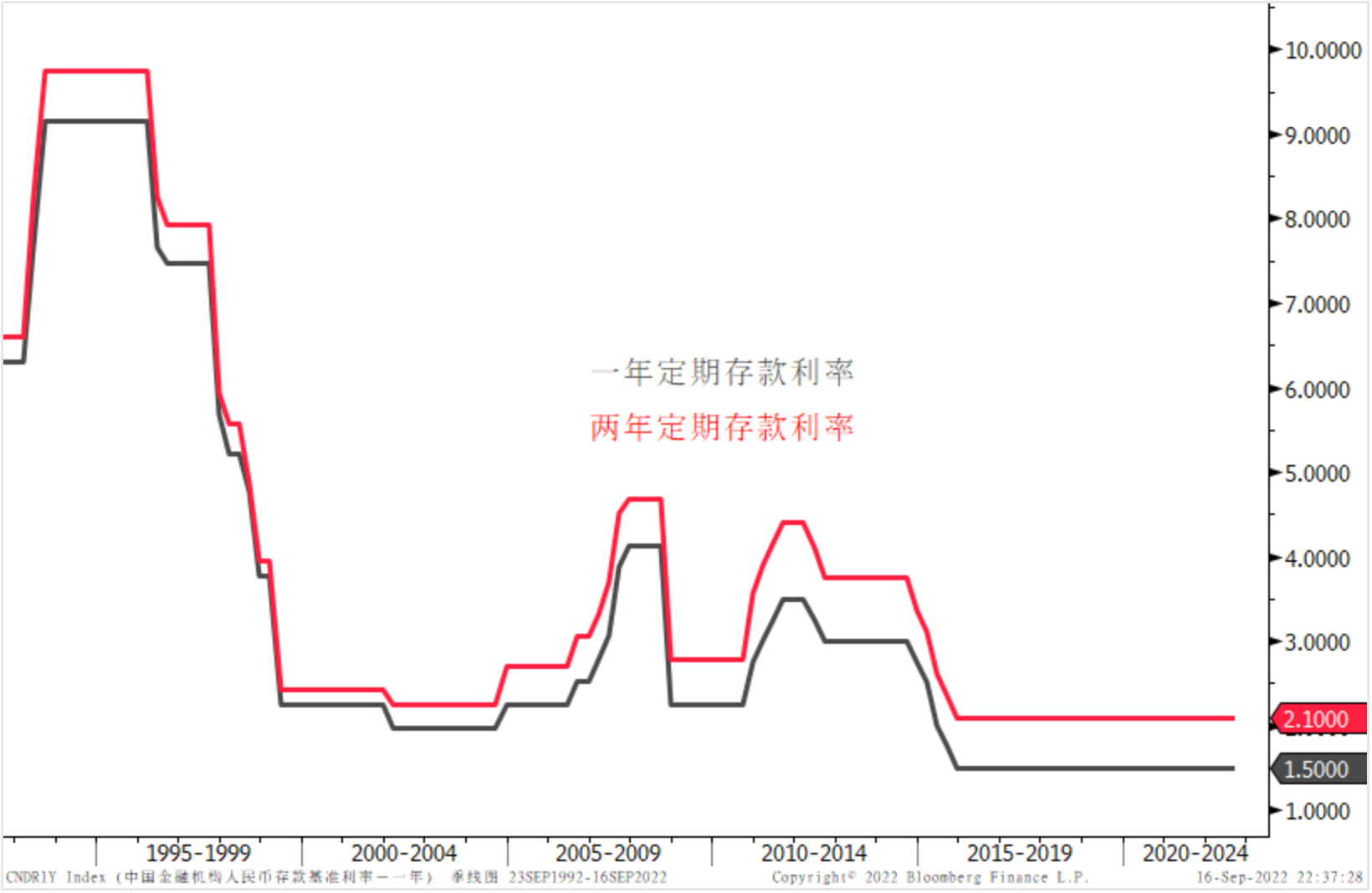

九十年代初期,定期存款利率最高曾达到9%以上,投资者有了钱存个定期,收益也很不错,而且还没有风险。2000-2010年,一年期定期存款利率最高达到4%以上,两年期定期存款利率最高达到4.6%以上,这个阶段实现财富保值问题不大。

2010年以后,一年期定期存款利率逐步进入2时代,但是物价水平却以2.5%的年均速度上涨,财富保值难度加大了,于是越来越多的投资者逐渐接受银行理财这类投资品。

不过,资管新规实施后,理财产品正式迈入净值波动的时代,起初部分投资者不太适应,尤其是市场大幅波动的时候,少数投资者产生风险回避的现象,退回到银行存款等保本产品上,没想到存款利率也开始下调了,这些投资者太难了。

数据来源:中国人民银行、Bloomberg

这些产品成为香饽饽

聪明投资者马上就想到,既然利率下行是一个中长期的趋势,用短期限存款不停滚存,总会面临利率下调的风险,还不如直接存三年定期,一把锁住当下的利率。据银行网点同事们说,这些投资者特别青睐三年期定期产品,作为家庭财富压舱石在投资。

精通保险产品的同事告诉我,年金险同样具有锁定长期利率的功能,而且期限比定期存款可以更长。从投资角度讲,年金产品未来收益的确定性是比较高的,作为财富保值的基本盘再适合不过了。

事实上,存款利率下调后,固定收益类银行理财相对定期存款的收益优势又凸显了。一些投资者表示,虽然理财净值每天波动,但是风险没有想象中那么大,大多数人其实是可以承受的,适当承担点风险获得比存款高的收益是值得的。

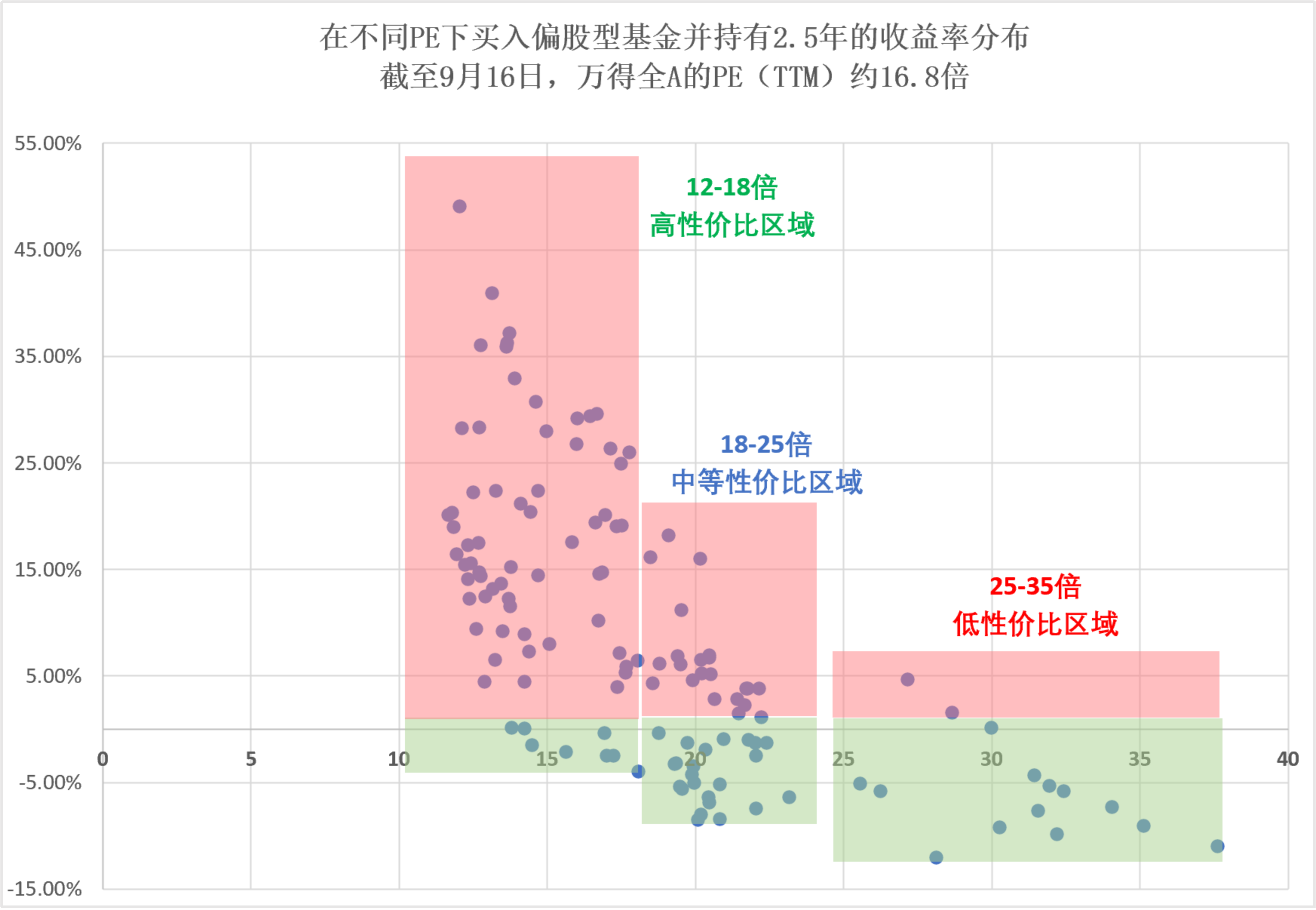

一些着眼养老储备的投资者,将目光盯向了权益资产。在经历充分调整后,万得全A滚动市盈率降到了17倍以下,属于历史偏低位置。研究发现,在12-18倍买入偏股型基金并持有两年半以上,历史收益率的中位数非常高,属于高性价比投资区域。目前,政策接续发力,经济边际改善,企业盈利触底回升、流动性又非常宽裕。整体来看,股票资产的安全边际非常好,是长期投资的黄金布局点。

数据来源:Bloomberg、中信银行财富管理

风险披露声明及免责声明

本内容仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。产品历史业绩不代表未来收益,也不代表对业绩的承诺。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558。数据来源:Bloomberg、Wind、公开资料整理。