【养老金融】美国居民如何养老?(下篇)

【看居民】

美国居民家庭在退休时依赖各种养老资源的组合,每种养老资源所扮演的角色因时间和家庭而变化。通常来说,美国居民家庭养老保障包括社会保障(Social Security)、雇主发起式养老金计划(employer-sponsored pension plans)和私人储蓄(private savings)“三大支柱”,但更确切地说,美国居民家庭养老保障是一个五层金字塔体系,还包括个人自有住房(homeownership)和其他类型资产(other assets),能够较好保障人们退休后的生活水平。

图1 美国居民养老保障金字塔体系

数据来源:美国投资公司协会(ICI--The Investment Company Institute),中信银行财富管理。

美国养老金体系第一支柱(社会保障计划)是低收入退休居民重要的生活保障

社会保障计划是美国居民养老保障金字塔体系的基石,是低收入退休人员重要的收入来源。社会保障资金来源是按照受保人群工资收入的12.4%比例计提,其中雇主和雇员各缴纳6.2%,2021年最高应纳税收入金额为14.28万美元。虽然对于终身收入较低的居民而言,社保累计缴费金额在其总收入中的比重更高一些,但要看到社保不仅是终身低收入退休居民的重要生活保障,也是所有退休职工的重要收入来源。普惠性是美国社会保障计划最大的特点,可覆盖96%的劳动人口。

根据美国国会预算办公室的测算,对于二十世纪六十年代出生且已满65岁领取社保的人群而言,如果其所在家庭终身收入排在最低20%,退休首年的社保补贴对其终身收入(经平均通胀指数调整后)的替代率达到78%,随着家庭终身收入的提高,社保补贴替代率也会随之降低。

图2 美国社保对60年代出生的人所在家庭收入的平均替代率

数据来源:美国投资公司协会(ICI--The Investment Company Institute),国会预算办公室(CBO-Congressional Budget Office),中信银行财富管理。

注:替代率是指社保补贴扣除收入税后的净额部分与终身收入(经平均通胀指数调整后)的比值,这里主要针对在65岁之后开始领取社保补贴的职工人群。

雇主发起式养老金计划和个人退休账户(IRA计划)是社会保障计划的重要补充

对于美国养老金第一支柱社会保障计划替代收入份额较小的家庭而言,雇主发起式养老金计划和个人退休账户的重要性大大增加。截至2019年,美国3/4临近退休(55岁至64岁)的居民拥有雇主发起式养老金计划(由私营部门和公共部门发起的DB和DC计划)和个人退休账户(IRA计划)。

根据美国投资公司协会和美国人口调查局的抽样调查,截至2021年末,在美国将近1.3亿户家庭中,63%的家庭(8200万户)参与了雇主发起式养老金计划和/或IRA计划,56%的家庭参与了雇主发起式养老金计划,37%的家庭参与了IRA计划,其中30%的家庭既参与了IRA计划也参与了雇主发起式养老金计划。从年龄结构来看,养老储蓄的关注度和需求度随着年龄的增长而提高,年长居民更有可能拥有养老资源,比如上述提到3/4临近退休的居民拥有养老储备。

图3 美国居民在社保计划之外参与其他养老金计划的比例

数据来源:美国投资公司协会(ICI--The Investment Company Institute),美国人口调查局(US Census Bureau),中信银行财富管理。

注:这里IRA计划包括传统型IRA、罗斯型IRA和雇主发起型IRA(简易雇主计划IRA、工资扣除型简易雇主计划IRA、雇员储蓄激励匹配计划IRA),雇主发起式养老金计划包括DC和DB计划。

年龄越大,权益类资产持有越少,但整体占比依然偏高

401(K)计划作为美国私人养老体系DC计划中的重要组成部分,不同年龄阶段的投资者在权益类资产配置比重也存在差异。根据2019年统计数据,67%的401(K)参与者在其20多岁时持有权益类资产的比重超过80%,对比60多岁的401(K)参与者,仅有14%的参与者持有权益类资产的比重超过80%。可见随着年龄增大,高比例配置权益类资产的401(K)参与者比例在逐渐下降。进一步观察年长人群在401(K)计划中投资权益类资产比例的情况,我们发现有超过60%的年长参与者投资权益类资产的比例超过40%,有28%的年长参与者投资权益类资产的比例超过60%。

图4 2019年度不同年龄段的401(K)计划参与者投资权益类资产的比例

数据来源:根据EBRI/ICI指定参与者退休计划数据收集项目进行的汇总,中信银行财富管理。

注:权益资产包括股票基金、公司股票,以及平衡型基金中的股票投资部分;“基金”包括共同基金、银行集合信托、人寿保险独立账户及主要投资于证券的任何集合投资产品。

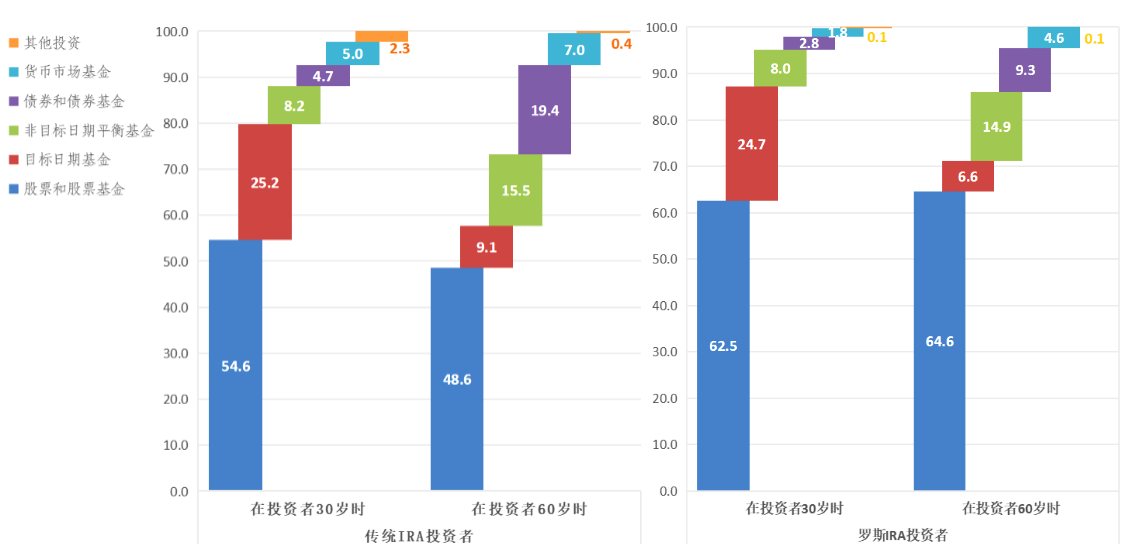

作为美国养老金第三支柱的个人退休账户(IRA)计划,超过三分之一的美国家庭至少拥有一种类型的IRA,其中传统IRA和罗斯IRA是个人退休账户的主导类型,在资产规模上,传统IRA相较于罗斯IRA规模更大,截至2021年末,传统IRA规模占美国养老金规模将近30%,罗斯IRA占比仅3.4%,不过由于罗斯IRA相较于传统IRA限制更少,更偏向于低收入人群,所以近几年罗斯IRA发展速度较快。

从不同年龄段投资类型来看,年轻IRA投资者比年长IRA投资者持有更多的股票、股票基金和目标日期基金,年长投资者则更倾向于投资债券、债券基金和非目标日期平衡基金。无论是传统IRA投资者,还是罗斯IRA投资者,不同年龄阶段投资股票和股票基金的比例均较高。尤其是近几年发展较快的罗斯IRA,年长投资者配置权益类资产的比重超过了年轻投资者,且不同年龄段持有股票和股票基金投资比例均超过60%,远大于传统IRA投资者。

图5 2018年度IRA 投资者的不同年龄所选的投资类型

数据来源:美国投资公司协会(ICI--The Investment Company Institute),IRA投资者数据库,中信银行财富管理。

注:1.其他投资包括存单和无法识别的资产(unidentified assets);

2.债券基金包括债券型共同基金、债券型封闭式基金和债券ETF;

3.美国投资公司协会ICI将平衡性基金归类为混合型基金;

4.目标日期基金通常在接近或超过基金的目标日期时(通常包含在基金名称中),对投资组合进行再平衡,使其持仓减少对成长性的关注、增加对收入性的关注;

5.股票基金包括股票型共同基金、股票型封闭式基金和股票型ETF;

整体而言,美国居民家庭在私人养老金体系中的资产配置偏向权益性资产,其中,在个人退休账户中,年轻投资者和年长投资者在配置股票、股票基金等权益类资产的比重差别不大,尤其在罗斯IRA计划中,年长投资者配置权益类资产比重高于年轻投资者。

通篇分析,美国居民所表现出对权益类资产的偏好,一方面体现出美国多元化的养老保障体系,能够满足不同收入群体的养老需求,另一方面从侧面反映出美国金融机构具备结构化、体系化的投资顾问模式,诚然,也离不开美国居民较高的金融知识普及程度以及对金融的认知水平。

风险披露声明及免责声明

本内容仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。产品历史业绩不代表未来收益,也不代表对业绩的承诺。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558。数据来源:Bloomberg、Wind、公开资料整理。