短期扰动难改中长期趋势,悲观预期逐渐迎来改善 --每周市场观点速递(20221121)

1、上周权益市场回顾——A股市场冲高回落,医药涨幅靠前

本周市场冲高回落。上证指数上涨0.32 %,深证成指上涨0.36%,创业板指下跌0.65%,两市日均交易额放大至接近1万亿元,北向资金净流入322.8 亿元,单周净流入规模为今年次高。风格方面,本周市场风格整体相对均衡,成长风格内部有所分化。行业方面,医药受益于上周优化防控工作的二十条措施上周领涨,传媒、计算机主要是由于政策预期改善同样涨幅靠前;煤炭和有色金属等周期行业跌幅较大。

港股上周迎来延续反弹,恒生指数涨3.8%,恒生科技涨7.2%,传媒娱乐、房地产和公共事业板块涨幅居前;能源和材料板块表现落后。部分美联储多位官员上周表态偏鹰派,美股回调,道指跌0.01%,标普500跌0.69%,纳指跌1.57%

2、本周权益市场展望——短期扰动难改中长期趋势,悲观预期逐渐迎来改善

此前随着防疫政策优化、地产流动性危机减弱等中期利好,加上外部冲击减弱,A股价值风格核心资产迎来较好修复。短期国内迎来疫情小高峰,部分投资者再度担忧疫情形势是否再度扩大,而影响国内经济。考虑短期基本面承压,价值板块盈利增速与经济数据的相关性更高,而成长板块的盈利增速受经济周期影响较小,今日成长风格受资金关注而相对占优。总体来看,随着稳增长政策的持续推进,市场此前对于经济下行、地产风险的担忧正在被化解,短期扰动难改中长期趋势,市场悲观预期逐渐迎来边际改善。

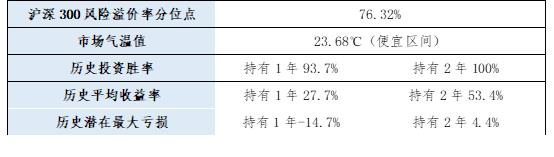

表:当前市场气温与收益测算

3、产品配置策略——逢低买入,均衡配置

在当前时点,虽然投资者心态谨慎,但仍建议要逐步乐观,目前市场安全边际较高,当前的风险因素终将逐渐减退,A股经过大幅调整后已经进入便宜配置区间,低估值下,市场整体的下行空间正在收敛。短期来看,A股市场风格回摆后续市场风格演化,仍取决于进一步的地产和防疫政策措施,建议密切关注政策演变,保持均衡配置。尽管短期市场可能会面临调整风险,但也只是上行周期中的正常调整,当前更建议逢低买入而非卖出。

对于存量客户,建议保持组合的均衡配置,综合关注景气度与估值做结构性配置,逢低分批买入不要追高,尤其是单一风格占比较高的投资者,可趁市场反弹将部分单一风格品种及前期投资风格漂移的产品(如海富通成长价值、鹏扬景沃)转换为主航道均衡品种如银华鑫盛(王海峰)、南方转型增长(林乐峰),中欧睿见(许文星)、华安聚嘉(王斌),保持攻守兼备。对于新客户,建议逢低增配权益产品,优先配置风格均衡的金种子权益基金,同时可以考虑左侧布局受益于经济预期改善的地产、银行等低估值板块和高景气、有政策支持、自主可控领域的制造成长赛道。

风险提示:本文仅代表中信银行十分精选基金工作室的分析及见解,并不代表中信银行全部立场,亦不构成对任何人的投资建议。市场有风险,投资需谨慎。详情请咨询您的理财经理或拨打中信银行客服电话95558。

数据来源:Wind,2022年11月21日