美联储大幅加息 成长股要凉了吗?

6月11日晚间,美国5月通胀数据再次走高,CPI同比增长8.6%,环比增长1%。北京时间周四凌晨02:00美联储将基准利率上调75基点,幅度为1994年以来最大。鲍威尔在记者会上说,"我不认为这种升息幅度会成为常态,下一次会议的加息幅度很可能不是50就是75基点。我们会在每次会议上视具体情况做决定"。

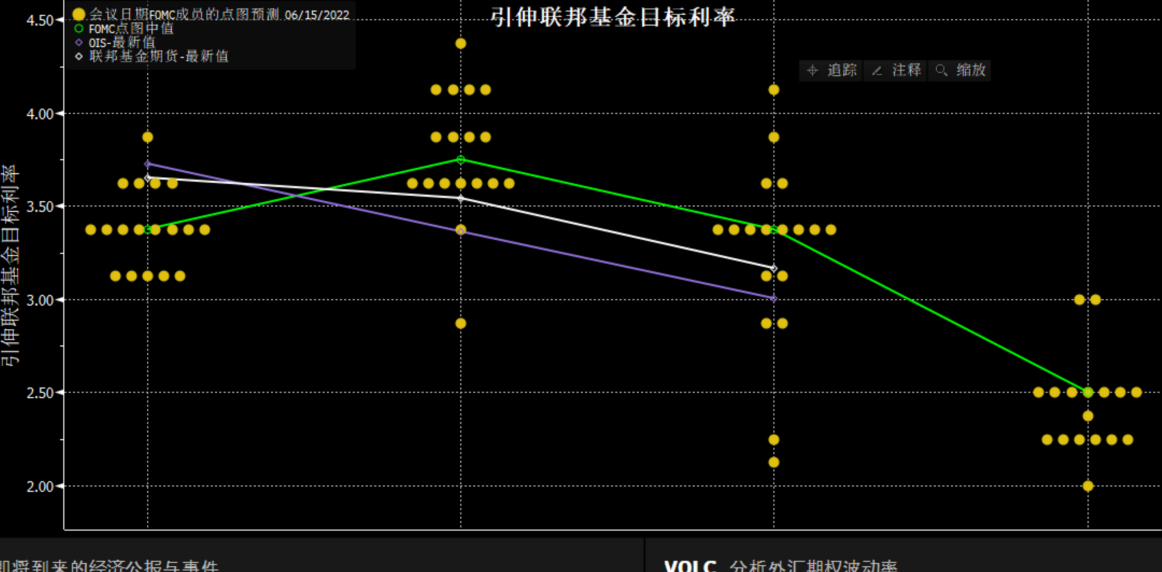

美联储点阵图显示,美联储官员预计基准利率到今年年底前将升至3.4%,到2023年末达到3.8%。这意味着今年还需要加息175基点。

图1:美联储点阵图

数据来源:美联储、Bloomberg、中信银行财富管理

鲍威尔称,"我们希望看到需求降温,目前需求面仍然非常火爆,我们希望劳动力市场在供需平衡方面能达到一个更好状态,在看到切实证据证明通胀率回落前,我们不会轻言胜利"。所以说,美国经济强度放缓也不会阻挡美联储加息步伐,拜登甚至希望就业数据从现在每月50万人下降到15万人左右。

今年美联储继续加息175bp,是不是意味着美债收益率也会跟着上行175bp呢?并不是。金融市场永远是预期先行,在美联储释放加息预期之初,债券市场已经逐步将加息预期隐含在内,随着美联储加息路径逐渐明朗,市场对未来累计加息幅度也逐步隐含在内,所以我们才会看到两年期美债收益率已经攀升到3.3%。当然,如果美国通胀加速恶化,而不是逐步温和下来,那么市场可能会重新评估美联储加息幅度,比方说,大家意识到接下来四次加息必须每次都达到75bp才行,那么债券市场会很快完成利率的向上修正。否则,短端债券利率可能只是高位横盘。

图2:两年美债收益率与联邦基金目标利率

数据来源:Bloomberg、中信银行财富管理

对国内投资者来说,关心美债的现实意义在于,弄清美债收益率上行会不会对国内成长股产生冲击?因为,一般来说,成长股对利率更加敏感。

2018年四季度,美国经济疲态尽显,市场预期美联储将很快进入降息周期,债券利率领先政策利率先行,那段时间成长股表现非常好,显著的强于价值股。2020年初,全球新冠疫情爆发后,美联储创纪录的降息和放水,进一步推高成长股估值泡沫。

但是,从2020年下半年开始,美联储态度已经悄然发生变化,不断告诉市场"不会有更低的利率,不会有更宽松的政策",从那个时候开始,美元实际利率不再创新低了,黄金也正是在2020年8月6日见顶。随后,市场开始逐步意识到,随着疫情过去,美联储迟早要收回多余的流动性,迟早会启动加息。

随着海外通胀逐步走高,市场对美联储加息的预期越来越高,美债收益率开始率先行动。这个时候,我们发现高估值的成长类股票开始变得不稳定,每次实际利率的抬升,都会造成一次下跌,但是跌完以后很快又拉回去,原因在于当时成长股的基本面仍然不错,行业景气度很高,而且当时实际利率抬升幅度还不大。

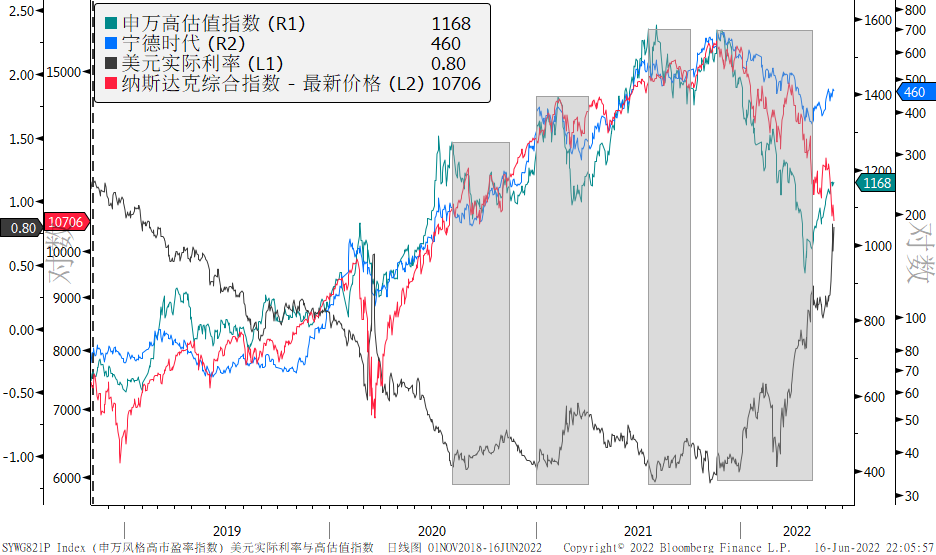

一直到2021年12月份,美联储加息路径越来越清晰,市场预感到已经进入到倒计时,而这时成长股的估值已经实在太高了。于是,当实际利率开始大幅抬升时,全球成长板块开始集体重挫,纳斯达克见顶,国内成长股见顶,申万高估值指数下跌了40%,跌幅达到40-50%的赛道股比比皆是,例如宁德时代跌了46%。

图3:美元实际利率、纳斯达克、申万高估值指数、宁德时代

数据来源:Bloomberg、中信银行财富管理

为什么利率抬升对成长股冲击这么大?

资产配置的本质是,用什么样的负债成本去追逐什么样的资产回报。当资产估值非常高时,意味着未来的复合收益率很低,这个时候如果遇到负债端成本大幅抬升,往往对资产形成巨大冲击。

现在是什么情况?

国内的成长股经历这么大幅度的下跌后,估值泡沫已经挤得比较干净。而且,我们认为这轮下跌,可能已经隐含了利率抬升的因素了,至少大部分隐含进去了。一言以蔽之,跌完以后,资产的预期回报率大幅上升了,这么高的资产预期回报,对负债端成本抬升已经没有那么敏感了。事实上,从5月份开始,国内成长股选择忽视美债利率的抬升了,走出相对独立的行情。

上海疫情以来的非理性出清,估值砸出了深坑,这轮上涨已经全部收复,市场的关注点将重新回到基本面,如果成长股基本面经受住了考验,盈利保持住了较高增速,那么成长股表现仍然值得期待。