外汇专题:衰退or通胀的抉择,美元何去何从?

一、经济数据

1.美国通胀分析

“在被忽视了几十年之后,如今食品和能源价格不能被排除在通胀关注之外”[出自文章 “War and Interest Rates”,是瑞信明星分析师Zoltan Pozsar于2022年8月1日发表的报告。]

美国通胀增速受到疫情及地缘政治冲突引发的供给危机,在近两年不断创下新高,至今年年7月,美国CPI同比数据已连续5个月超过8%。解决高通胀问题是美联储实施货币政策考虑因素的重中之重。

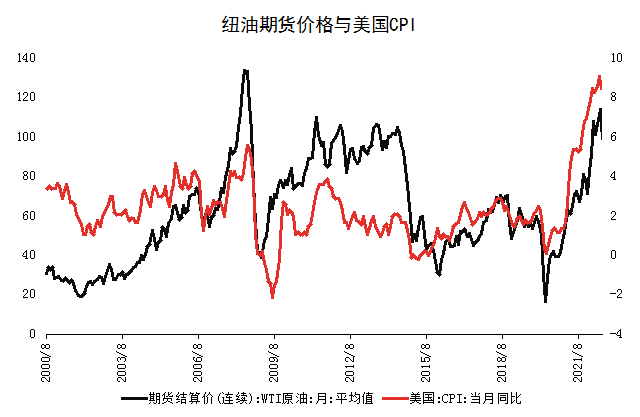

通胀-能源:首先,能源价格是影响美国通胀的重要因素之一,从下图可以看出,纽油期货价格与美国CPI历史走势基本相同,因此,油价的未来走势是影响美国通胀水平的重要因素之一。

数据来源:wind、中信银行财富管理

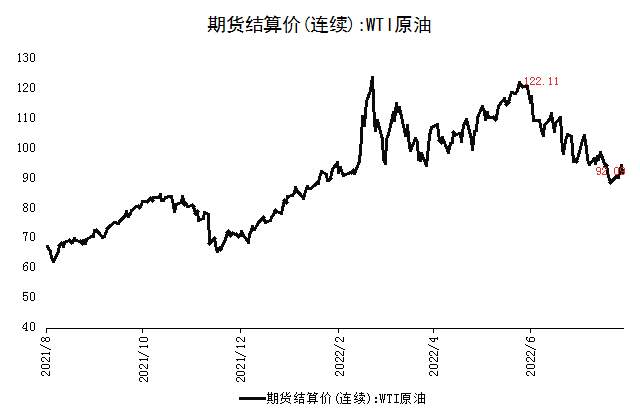

从高频数据看,美国原油价格已从今年6月8日的高点(122.11美元)波动回落,截至8月12日原油价格已从高点下降25%左右,在全球能源需求疲弱的经济大背景下,预计原油价格再次冲高的可能性较低,原油价格的回落可能预示着美国通胀增速的放缓。

数据来源:wind、中信银行财富管理

其次,除了能源之外,住宅及食品价格也是美国通胀中占比较高且贡献度较大的分项。

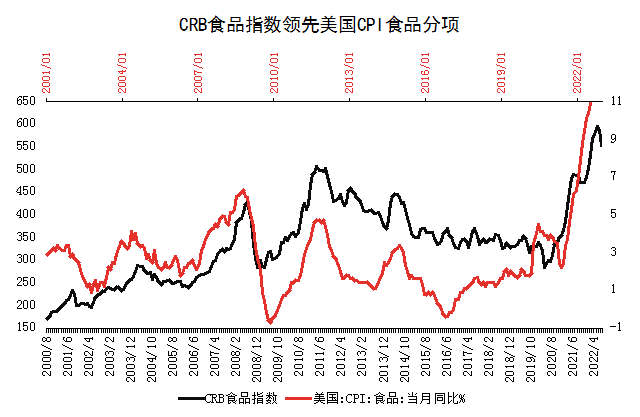

通胀-食品: CRB食品指数可以作为美国CPI食品价格的领先指标,前者约领先后者半年左右,下图可见近期CRB指标已经出现“调头“趋势,虽然仍处于历史高位,但可能代表未来一段时间内,美国食品价格增速可能将小幅回落,但整体而言仍会维持在历史较高水平。

数据来源:wind、中信银行财富管理

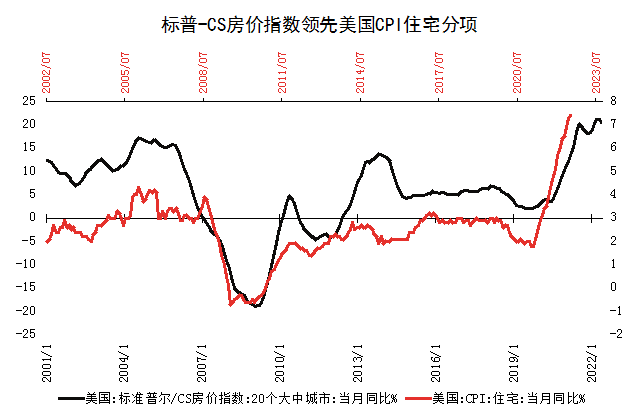

通胀-租金:租金分项在美国CPI指标中的比重高达33%,因此美国房价对于通胀增长的贡献率也是较为显著的。标普/Case-Shiller房价指数是衡量美国住房价格变化的指标,从历史上看领先美国CPI住宅价格约18个月,依下图所示,未来美国住宅价格可能维持波动上涨,但增幅有所减缓,对CPI增速贡献可能降低。

数据来源:wind、中信银行财富管理

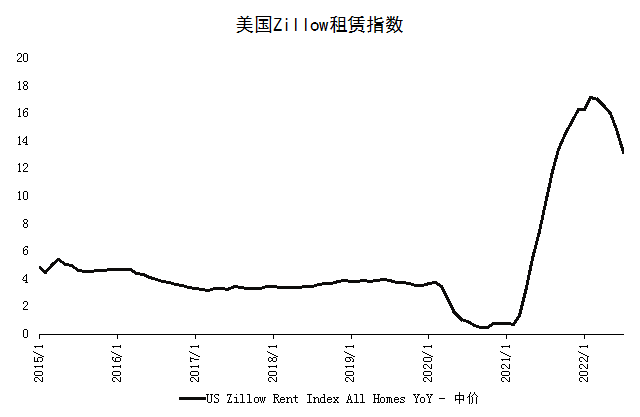

Zillow是美国的一个专业房产租赁买卖平台,其平台的高频租赁指数显示,从今年3月开始,美国真实租赁价格已经开始下滑,这也将传导至美国CPI中的租金分项,预示未来一段时间的租金价格或将回落。

数据来源:Bloomberg、中信银行财富管理

整体来看,从能源、食品和租金3个主要通胀构成方面来看,美国通胀“拐点”已来,但预期在价格粘性等因素影响下CPI数据仍将在较高位置徘徊,距离美联储的通胀预期仍有较大距离。

2.美国就业市场分析

“今天,我们面临着更大的问题:劳动力短缺,尤其是服务业的劳动力短缺”[ 出自文章 “War and Interest Rates”,是瑞信明星分析师Zoltan Pozsar于2022年8月1日发表的报告。

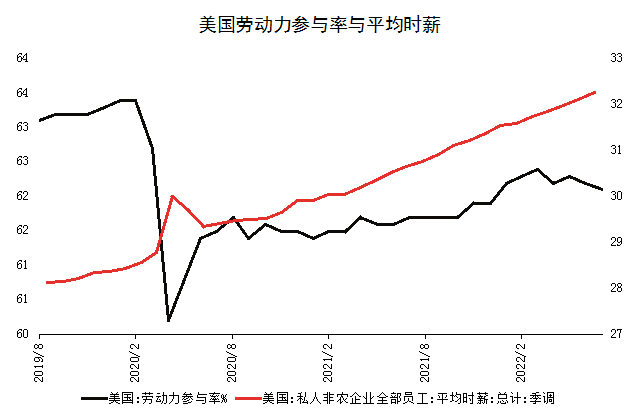

就业数据方面,在通胀仍在高位维持的情况下,美国最新非农就业数据显示7月份非农就业人数达到52.8万人,大幅超出市场预期,同时失业率也超预期下降0.1个百分点,维持在历史低位。

劳动力市场略滞后于经济增长。强劲的就业数据背后,是连续两个季度的GDP环比负增长,经济数据与就业数据的背离,可能显示出就业数据具有滞后性,经济复苏结构不均衡及劳动力短缺令企业偏向于多招人的倾向。整体而言,疫情期间许多劳动者退出劳动力市场,劳动参与率可能永久降低,无法恢复到疫情前水平,反而推高薪酬,加剧薪酬-物价的动态机制。

数据来源:wind、中信银行财富管理

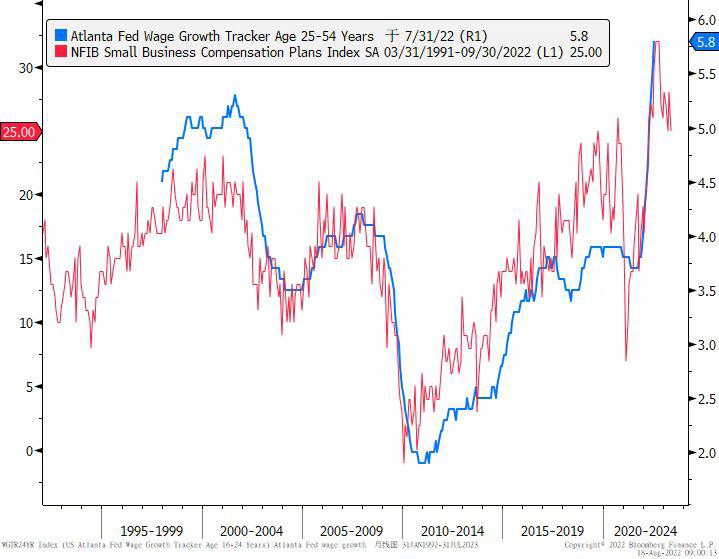

但对于未来薪酬预期看,小微企业对于人员成本变化的反应较为灵敏,因此美国NFIB小企业薪酬指数一定程度领先美国薪资增长情况。目前小企业薪资已触顶回落,可能预示着美国整体薪酬水平也将逐步回落。

数据来源:Bloomberg、中信银行财富管理

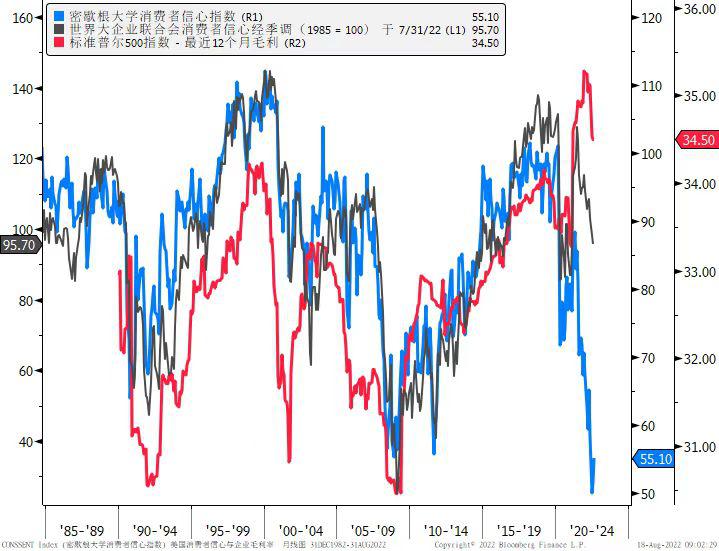

最终,在经济衰退预期下,显示为消费者及企业信心指数大幅下滑,这将会压制企业未来利润空间,企业利润下降将迫使其压制人力等其他成本,薪酬价格下降,又从需求端抑制居民消费,令供需两端都陷入低迷境地。

数据来源:Bloomberg、中信银行财富管理

二、美联储政策分析

“在严重衰退和损害美联储权威声誉之间,选择严重衰退是两害相权取其轻“[ 出自文章 “War and Interest Rates”,是瑞信明星分析师Zoltan Pozsar于2022年8月1日发表的报告。

在美联储的最新表态中,提到“经济增速在一段时间内低于趋势增长水平是降低通胀的必要条件”,这就意味着政策层面牺牲经济增长来降低通胀的大方向不会变,结合上文我们预期,通胀虽然可能已出现“拐点”,但这并不意味着达到美联储对通胀的预期,并且美联储更加在意的薪资增长和租金等粘性价格的上涨仍相对确定,因此预期美联储年内大幅加息步伐料将持续。

目前市场预期美联储9月加息50bp的概率为59.5%,到11月累计加息100个基点的概率为49.9%。根据我们以上预测,市场对美联储预期有可能偏向保守,美联储仍有可能于9月加息75bp,11月加息50bp以上。

三、市场表现预期

从经济数据-政策-市场的传导链条分析,目前美国通胀及就业市场仿佛都来到了增速“拐点”,但短期内料仍将在高位徘徊,这导致了美联储在政策上仍会以较大力度对抗通胀问题,从而导致目前市场对政策预期可能过于保守,出现后续预期差弥补。

除了政策预期差之外,欧洲经济表现也是影响美元指数的重要因素之一。目前而言,欧洲经济受到地缘政治和极端天气带来的能源短缺问题困扰严峻,加上欧洲央行态度较为保守,经济不景气叠加政策发力较弱,欧元仍相对维持颓势,令美元指数上涨动力较为明显。

风险情绪方面,美元作为避险货币,在地缘政局动荡、能源危机等风险因素影响下,市场情绪目前还未看到转好趋势,成为支持美元的又一因素。

从美元指数的技术走势来看,自今年以来的上涨通道仍未打破,美元指数仍有可能在经历一波调整后继续向上。

因此,综合各方面要素,我们认为美元指数仍有机会冲击今年高点107.98附近位置。

数据来源:wind、中信银行财富管理

风险披露声明及免责声明

本稿件仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558数据来源:Bloomberg、Wind。