经济面临压力,基金还能投资么?

今年,很多人有这样一个直观感受:在疫情影响下,国内经济下行压力持续加大。于是,大家可能会得出这样一个结论:经济不好,股市难有机会,所以股票型基金要谨慎。

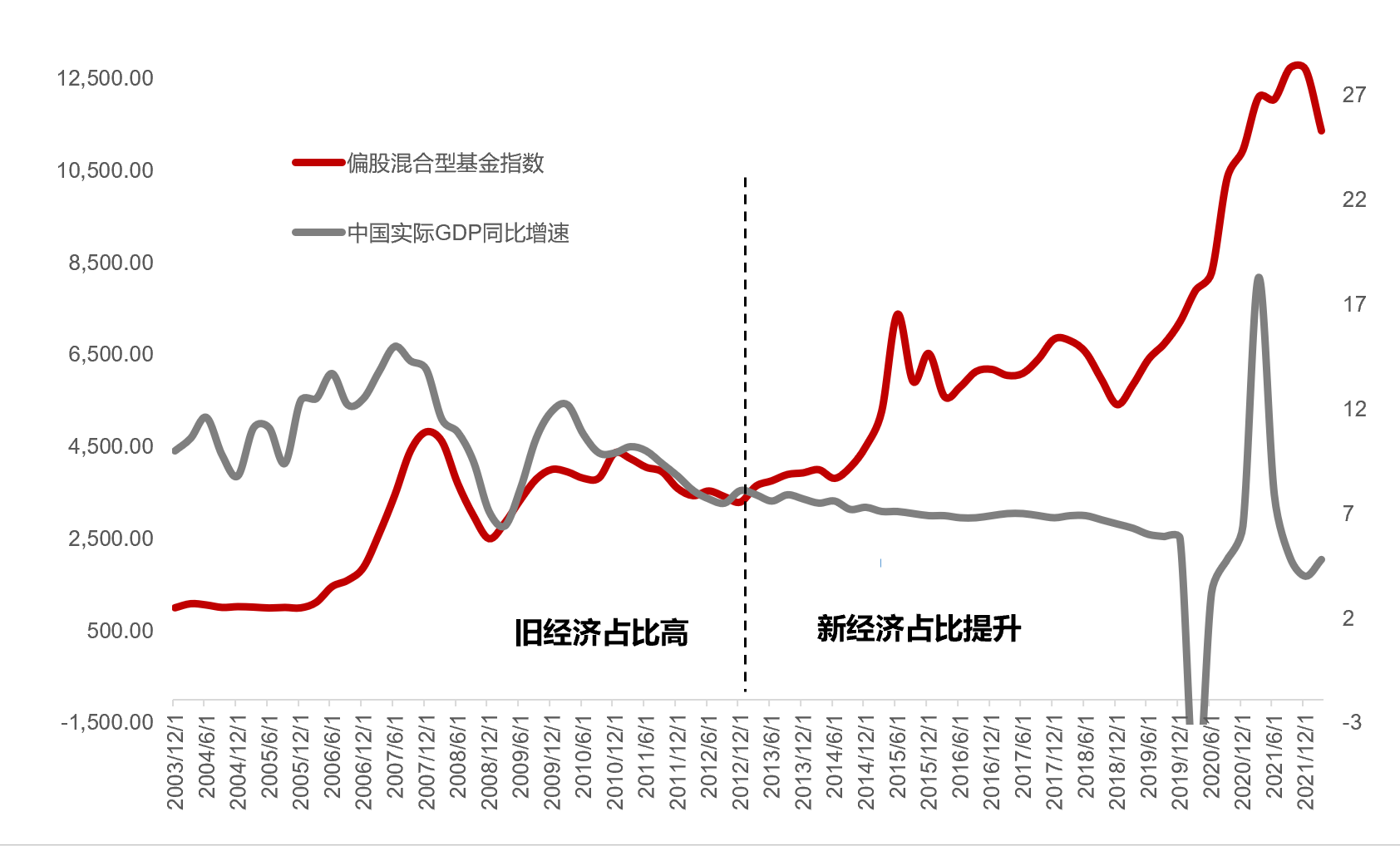

其实,中国经济增速下行已经持续十年多了,并非是今年才出现的新现象。经济增速下行,是不是股票资产就没有投资回报了呢?并非如此!下图是GDP增速与万得偏股基金指数的走势图:2013年以前,经济增速与股票回报比较同步。经济好,股票基金回报高;经济差,股票基金回报差。不过,这个关系自2013年起发生了显著变化--基金回报与经济增速分道扬镳了。

数据来源:wind,中信银行财富管理

为什么会这样?原因是中国经济结构发了重要变化!

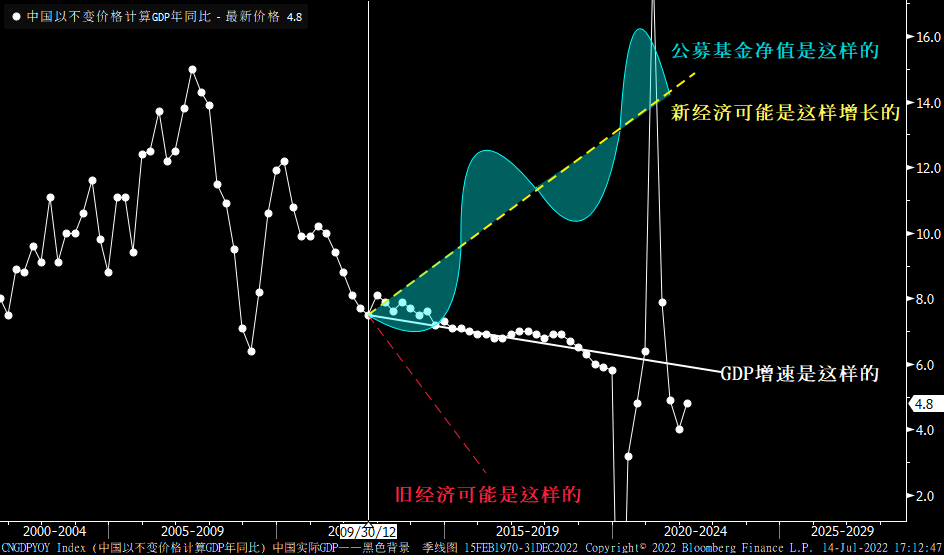

08年金融危机过后,管理层战略性推进经济结构转型,鼓励和支持科技创新产业的发展。2010年创业板建立,一批批富有潜力的科技创新型公司陆续上市,助推科技创新产业快速成长,它们在经济中占比逐渐提高。不过,绝对量还是旧经济(金融地产基建等)占主导,所以GDP总量增速仍然被拖着下滑,这给人们制造了"经济不好"的假象,忽略了"新经济正在崛起"的事实。

以公募基金为代表的机构,他们的投资行为发生了深刻变化,越来越多的基金产品涉足科技创新型公司的投资,为基金投资人创造了非常强劲的回报。

于是,资本市场存在一个奇怪现象,一方面股票指数表现平平,没有什么回报;另一方面基金净值总能创出新高,长期回报非常可观。

数据来源:Bloomberg、中信银行财富管理

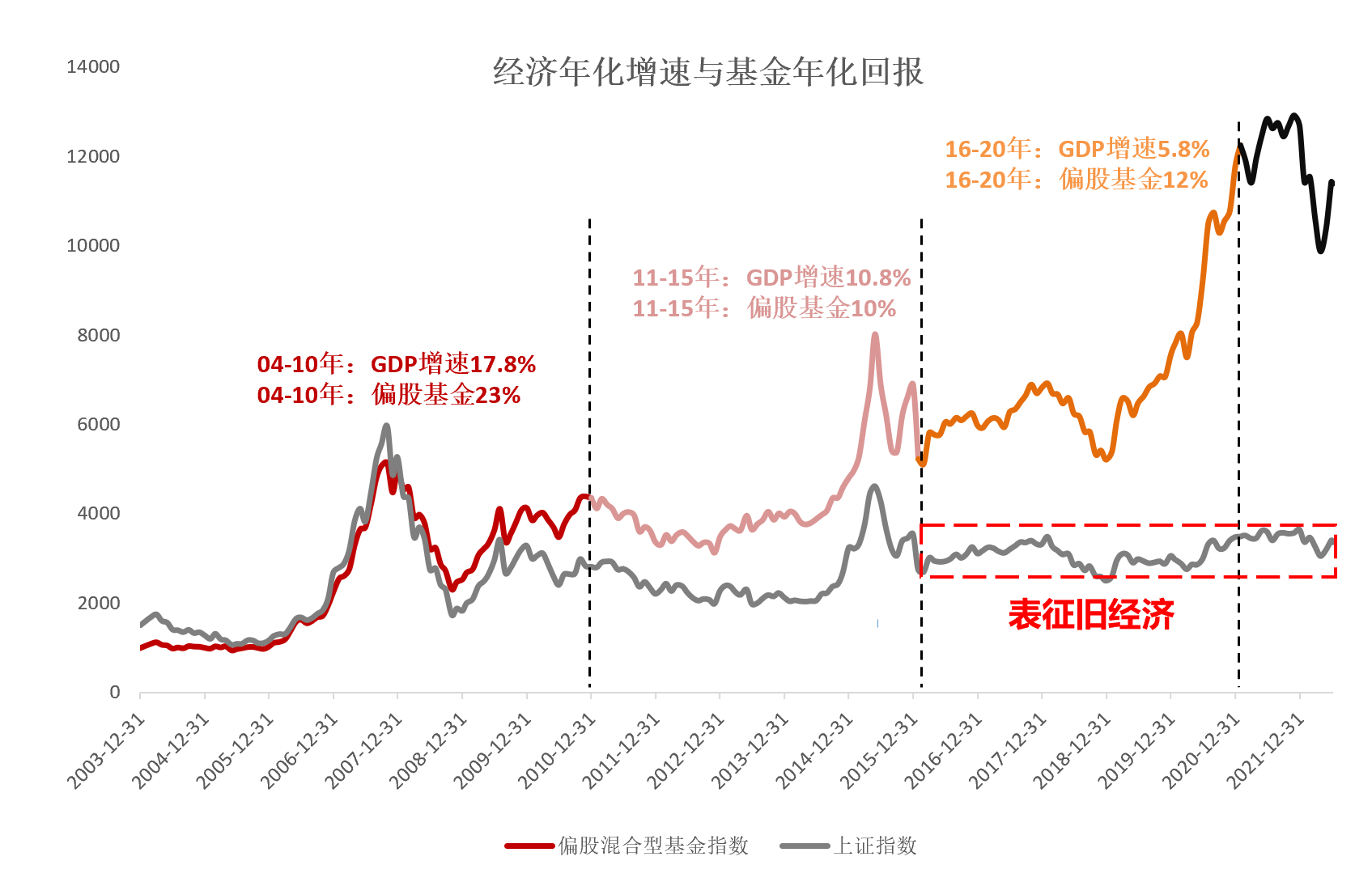

其实,从经济结构的角度很容易理解这种分化现象,上证指数或沪深300指数中金融地产基建等传统经济占比太高,指数中枢抬升非常缓慢,根本原因是传统经济投资回报率是大幅降低的。某种程度上,上证指数更多是表征旧经济,2013年以后的公募基金指数更多是表征新经济。

数据来源:wind、中信银行财富管理

所以,大家理解了经济结构的深刻变化之后,就理解了为什么不能仅仅依靠对经济总量的粗糙判断,就直接推导出对基金未来回报的判断,更不能将其作为买卖基金的决策依据。

当前的情况是什么呢?一是旧经济很差但正在边际改善,二是新经济增长前景依旧很好,因此整体肯定是边际向好的。二级市场上,相关资产的估值合理,并没有泡沫,所以这个阶段我们应该坚定的持有。

风险披露声明及免责声明

本稿件仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558数据来源:Bloomberg、Wind。