香港流动性变化如何影响楼市股市?

1.香港流动性如何在市场间流转?

要想知道香港流动性如何影响楼市股市,就首先需要了解流动性自身的流转。

上一篇我们讲到联系汇率制度的相关内容,当港元汇率触发强弱方兑换水平时,金管局就会运用外汇储备,调节基础货币中的总结余来稳定港元汇率,但大多时候资金流动不足以触发金管局兑换保证,仅在银行及非银市场流通转换。

海外投资者若想投资香港市场,就需将持有外币与银行兑换成港币。交易过程中,客户端买入港元、卖出外币,银行业操作相反,买入外币、卖出港元,香港银行业资产负债表中就会增加外币净资产和港元净负债,因银行可以通过外汇掉期平仓外币资产,因此资金流入也就是增加了银行的即期外汇头寸。

数据来源:Wind、中信银行财富管理

因此,我们可以将香港资金流动分为三个主体层面:非银、银行和金管局;在每个主体层面下,分别有三个指标:港元即期汇率、银行净外汇头寸和基础货币中的总结余,用来衡量香港流动性的情况。

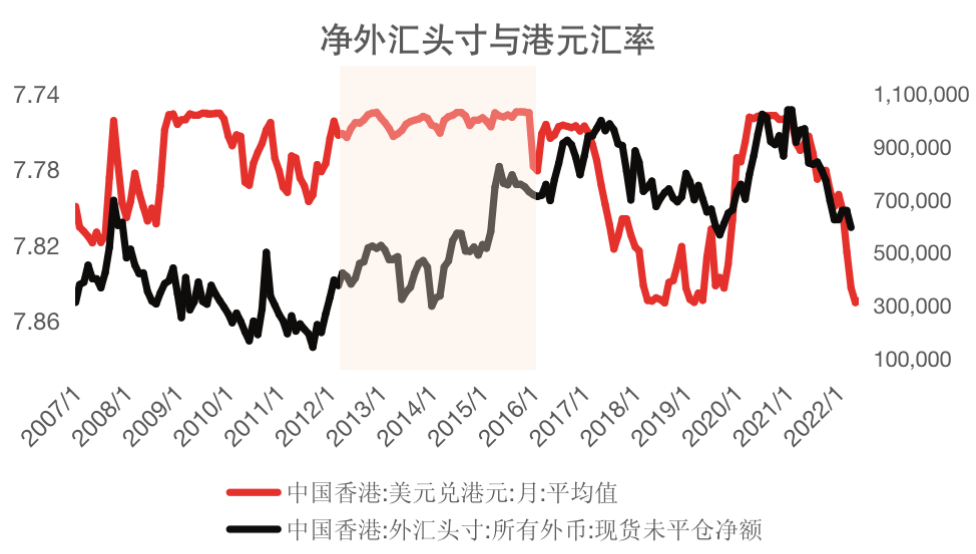

港元汇率是最直接、敏感地反映港元资金流动的指标,主要反映出市场上流通的货币供需情况。

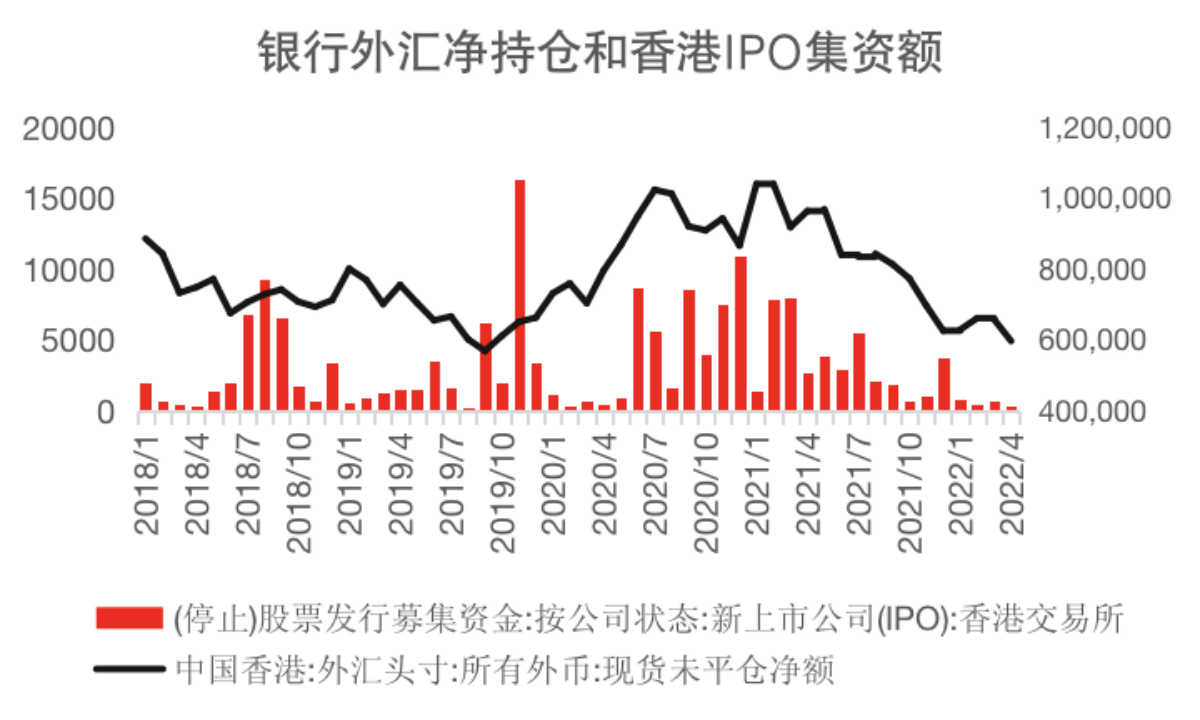

银行净外汇头寸是反映香港流动性情况的另一个指标,属于银行负债端,不仅反映出香港长期资金流动的特征,也会大幅受到IPO集资情况的影响,因为外来资金主要通过银行进行外币兑换,因此净外汇头寸与港元汇率的走势相关性较高。

数据来源:Wind、中信银行财富管理

2007年以来,银行净外汇头寸与港元汇率的走势如上图,可见多数情况下两者走势趋同,但在港元汇率接近强弱方兑换水平时,两个指标走势可能出现背离。

如2012-2015年,港元汇率基本维持在强方水平附近持平,但银行的净外汇头寸在此期间处于不断上升趋势,这是因为在遇到强大的资金流入压力时,需要通过金管局层面调节资金流量,令港元汇率维持在联系汇率规定水平区间内,而银行则承受吸收大量即期外汇头寸的压力。

数据来源:Wind、中信银行财富管理

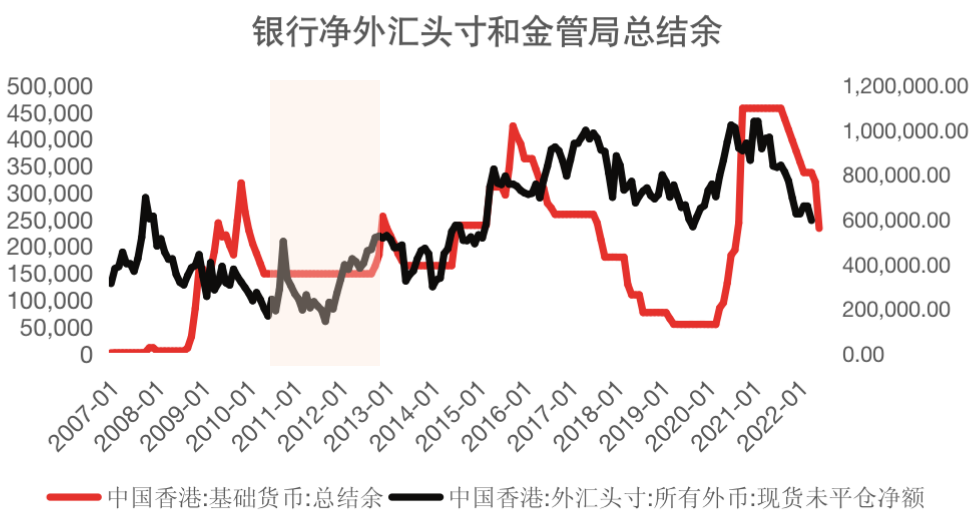

从上图可以看到,2007年以来,如2010年5月至2012年7月,当银行净外汇头寸波动明显时,金管局层面的总结余维持平稳不变,说明此时的资金流量变化维持在银行层面,不足以启动金管局的操作。

因此也可以说,资金供需通过先在银行及非银市场间的流通进行兑换,所以港元汇率和银行净外汇头寸是我们衡量多数时间的流动性指标,而当港汇和净外汇头寸出现背离时,就需要考虑总结余指标对调节流动性作出的贡献。

2.流动性变化如何影响香港利率?

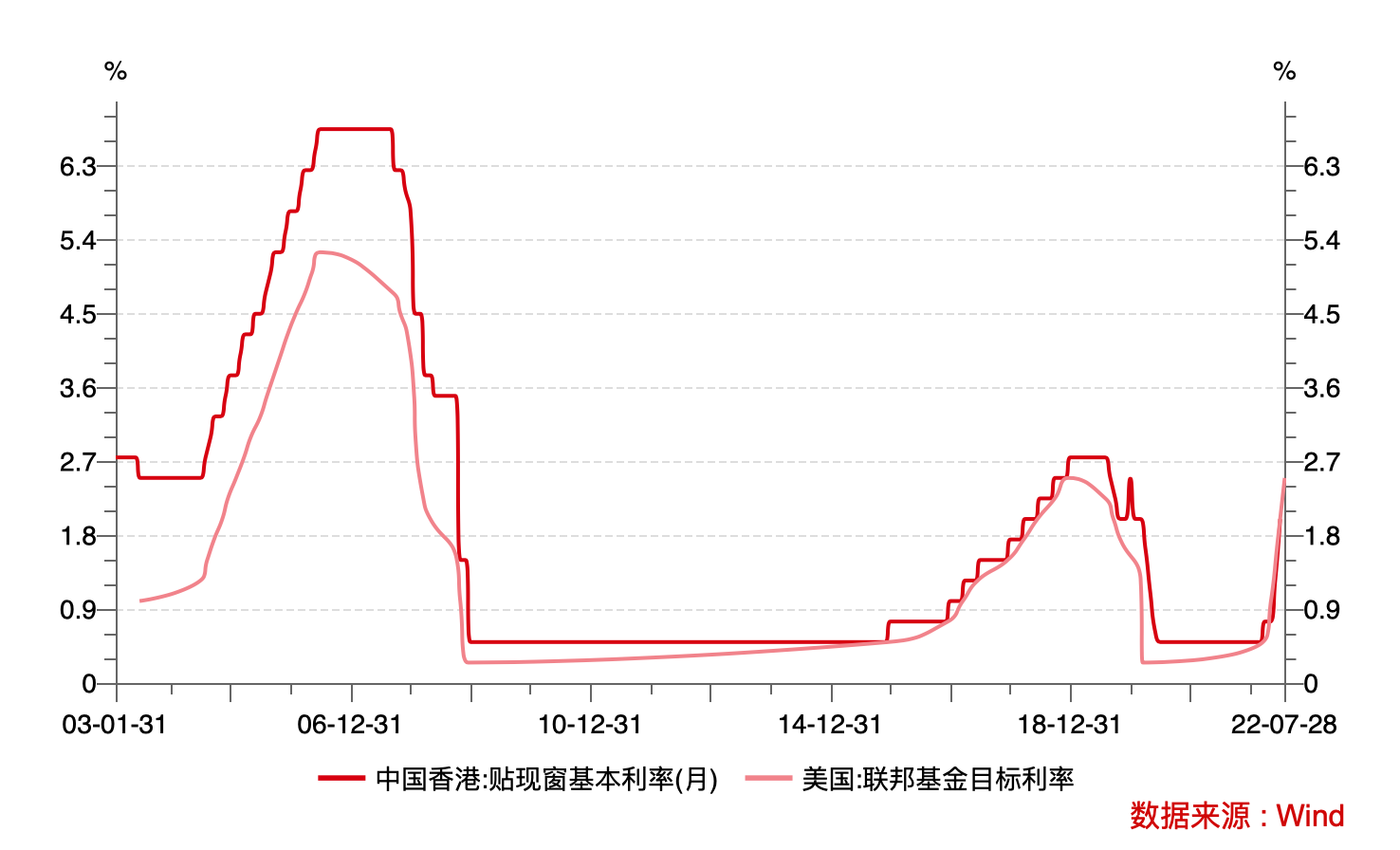

因美港之间存在联系汇率制度,汇率存在较为固定的关系,在这种前提下,美港息差不能过大,不然将会引起套利交易,引发资本大幅流出香港。

美港基础利率变动(贴现窗利率):香港基本利率的确定,是依照联系汇率制度下与美国挂钩的方式进行,香港金管局对其确定方式的表述为:“基本利率定于当前的美国联邦基金利率目标区间的下限加50基点,或隔夜及1个月香港银行同业拆息的5天移动平均数的平均值,以较高者为准。”因此,在美国加息周期开始后,香港贴现窗基本利率也接近同频上涨。

数据来源:Wind、中信银行财富管理

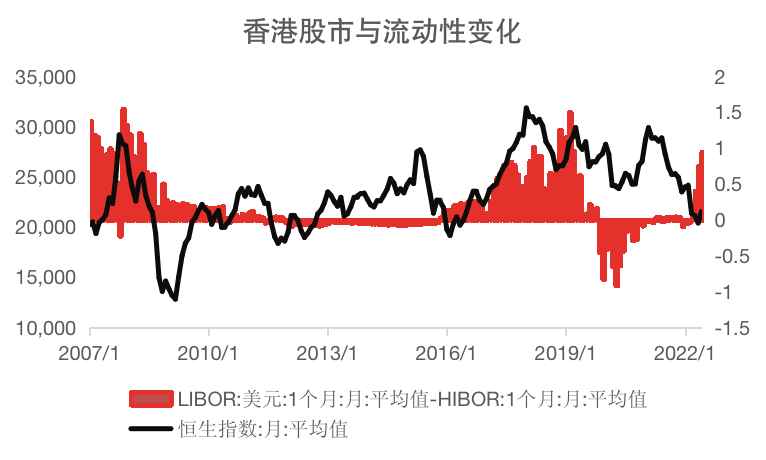

拆息方面,港元拆息(Hibor)基本跟随美元拆息(Libor)变动,同时也受到本地港元资金供求的影响。当美国开启加息周期,Libor将随之开启上行趋势,带动美港息差逐渐扩宽,扩宽到一定程度后,利差回报将引至大量套利交易,出现资金流出香港的情况,香港市场上的资金量减少,Hibor利率因此跟随上升。港美拆息息差与港元汇率呈现类似走势,是利率市场衡量本地流动性的关键指标。

数据来源:Wind、中信银行财富管理

数据来源:Wind、中信银行财富管理

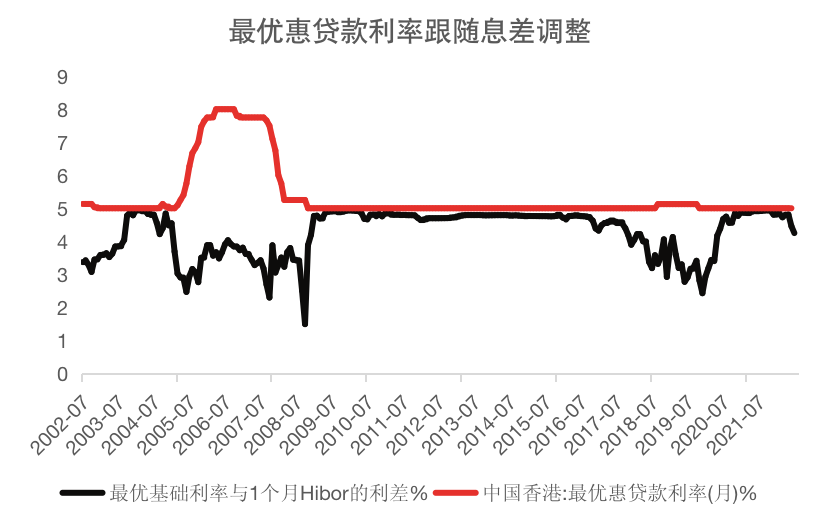

除了基础利率和拆息外,香港另一个常用利率是最优惠贷款利率,主要为香港各家银行确定,适用于房贷利率计算。那么,美国加息就意味着最优贷款利率一定会涨吗?

最优贷款利率并不完全随美国基础利率的变动而改变,从近20年来看,银行提高最优贷款利率一般出现在最优贷款利率与港元拆息的息差缩小至一定程度。

比如在2004年9月、2005年3月以及2018年9月提升最优贷款利率时,最优贷款利率与1个月Hibor拆息差额平均为3.5%,而近20年的整体利差为4.27%。

目前,截止到2022年6月,两者的利差仍位于4.46%高位,从历史经验来看,最优贷款利率仍将维持在5%不变一段时间,随着美国继续加息,香港银行业或将于未来一个季度内轻微上调最优贷款利率。

数据来源:Wind、中信银行财富管理

3.流动性变动如何影响香港楼市及股市?

对于房地产市场而言,最优贷款利率的上涨当然会一定程度上影响人们的购房意愿及偿债能力,从而对房地产市场产生不利影响。但同时,香港房地产市场除了受到国际流动性因素变动影响外,还应从需求端考虑本地经济及贷款意愿的情况,供给端考虑香港政府土地供应情况。

对于香港股市而言,首先,股市一级市场变化对香港流动性市场产生较大影响。香港市场IPO集资额的变动与银行外汇净持仓额变动相似,当月若有较多企业IPO上市,且集资额较高时,会带动银行体系的港币存款增加,相应外汇净持仓增加。但多数情况下,一级市场集资带来的流动性突然收紧会在IPO上市后短期内得到缓解。

数据来源:Wind、中信银行财富管理

其次,二级市场对于流动性变化较为敏感。香港资金流动性情况会在一定程度上影响香港股市二级市场的行情走势,当美港利差(Libor-Hibor)拓宽时,经常发生在美国加息周期,此时香港市场相对属于资金宽裕的时期,大量资金流入港股市场,带动恒生指数上涨,加上若一级市场较为活跃,股市将在流动性充裕的带动下形成乐观情绪,带动一波上涨行情。

但除了流动性的影响外,也需要考虑其他因素对港股市场的影响,比如地缘政治风险对市场情绪的影响,可能打击市场对港股市场的信心;同时,近年来随着港股通的开通,A股和港股市场的连接性日益加强,内地与香港股市走势的相关关系也逐步增加,成为左右港股走势的一股强大力量。

风险披露声明及免责声明本稿件仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558数据来源:Bloomberg、Wind。