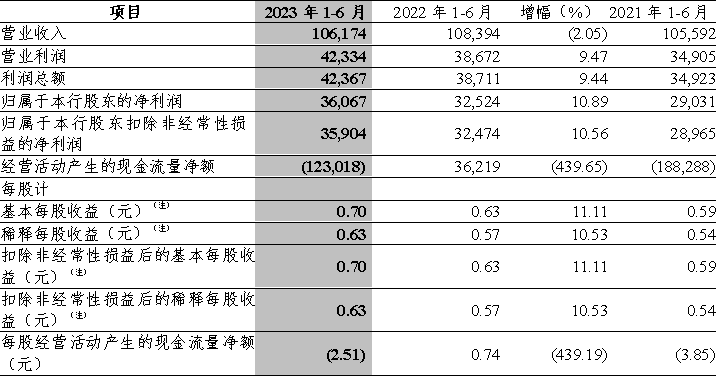

经营业绩

单位:百万元人民币

注:有关指标根据证监会《公开发行证券的公司信息披露编报规则第9号—净资产收益率和每股收益的计算及披露》(2010年修订)的规定计算。

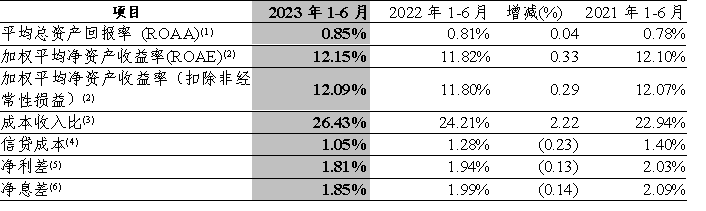

盈利能力指标

注:(1)平均总资产回报率=净利润/期初和期末总资产余额平均数。

(2)有关指标根据证监会《公开发行证券的公司信息披露编报规则第9号—净资产收益率和每股收益的计算及披露》(2010年修订)的规定计算。

(3)成本收入比=业务及管理费/营业收入。

(4)信贷成本=当年计提贷款及垫款减值损失(年化)/贷款及垫款平均余额。

(5)净利差=总生息资产平均收益率-总付息负债平均成本率。

(6)净息差=利息净收入/总生息资产平均余额。

规模指标

单位:百万元人民币

注:(1)根据财政部《关于修订印发2018年度金融企业财务报表格式的通知》(财会〔2018〕36号),基于实际利率法计提的金融工具利息应包含在相应金融工具的账面余额中。自2018年起,本集团已按照上述通知要求编制财务报表。为便于分析,“贷款及垫款总额”“客户存款总额”不含相关应计利息。

(2)公司活期存款包括对公客户活期存款和汇出及应解汇款。

资产质量指标

注:(1)不良贷款率=不良贷款余额/贷款及垫款总额。

(2)拨备覆盖率=贷款及垫款减值准备余额(不含应计利息减值准备)/不良贷款余额。

(3)贷款拨备率=贷款及垫款减值准备余额(不含应计利息减值准备)/贷款及垫款总额。

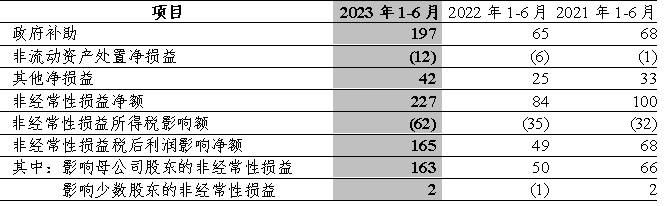

非经常性损益项目

单位:百万元人民币

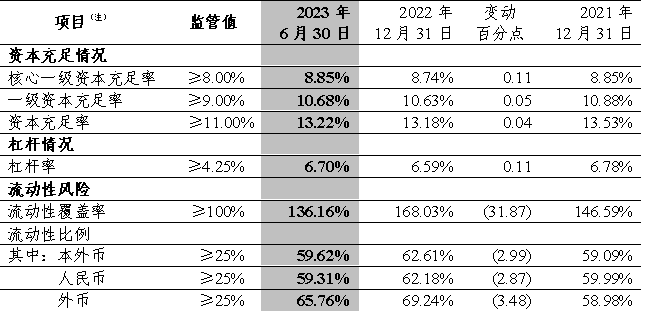

其他主要监管指标

注:(1)本表指标均按中国银行业监管并表口径计算。

(2)本集团根据《商业银行资本管理办法(试行)》的规定计算和披露资本充足率。从2022年第一季度起,本集团将阿尔金银行纳入资本并表范围(含各级资本充足率、杠杆率指标)。