成长板块内轮动加快,关注A股风格切换的可能性——每周市场观点速递(20220822)

1、上周权益市场回顾——指数小幅回调,新旧能源板块走强

A股市场上周先涨后跌,上证指数周下跌0.6%,沪深300下跌0.9%,创业板指上涨1.6%,北向资金净流入59.3亿元。

香港市场情绪依然偏低,恒生指数周下跌2.0%,恒生科技指数周下跌3.6%。美联储预计继续加息,受此影响上周美股普遍下跌,标普500周下跌1.2%,纳斯达克指数周下跌2.6%。

行业板块方面,国内用电出现阶段性紧张,叠加当前欧洲能源危机愈演愈烈,对光储需求超预期上行,本周煤炭、公用事业、风光储板块明显上行;市场预期地产政策后续可能更积极,推动本周地产板块上行。消费板块受到国内疫情反复的影响,表现相对弱势。

2、本周权益市场展望——成长板块内轮动加快,关注A股风格切换的可能性

近期 A 股表现呈现为缺乏明确主线,热点轮动较快,蓝筹公司表现相对低迷,中小市值股票活跃度较高。当前 “强流动性,低社融,盈利触底”的经济环境,有利于成长板块的相对表现,但随着交易和持股集中度提升,从β行情演变为分化,成长内部轮动加剧导致操作难度加大。而未来社融恢复超预期的可能犹存,如果经济走向稳增长路线,则会更加有利于价值板块表现,届时A股风格将会实现从小盘成长到大盘价值的切换。

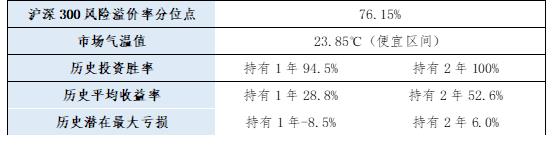

表:当前市场气温与收益测算

3、产品配置策略——逢低买入,均衡配置

2022年下半年,中国经济将进入新一轮信用上行周期,全球经济则进入衰退期,美债收益率有望见顶。中长期来看,A股将会延续此前趋势,大概率呈现震荡上行的走势。尽管短期市场可能会面临调整风险,但也只是上行周期中的正常调整,当前更建议逢低买入而非卖出。

对于存量客户,建议保持组合的均衡配置,综合关注景气度与估值做结构性配置,逢低分批买入不要追高,尤其是单一风格占比较高的投资者,可趁市场反弹将部分单一风格品种及前期投资风格漂移的产品(如海富通成长价值、鹏扬景沃)转换为主航道均衡品种如银华鑫盛(王海峰)、南方转型增长(林乐峰),中欧睿见(许文星)、华安聚嘉(王斌),保持攻守兼备。对于新客户,建议逢低增配权益产品,优先配置风格均衡的金种子权益基金,同时可以考虑左侧布局受益于社融驱动的基建、地产等板块。

风险提示:本文仅代表中信银行十分精选基金工作室的分析及见解,并不代表中信银行全部立场,亦不构成对任何人的投资建议。市场有风险,投资需谨慎。详情请咨询您的理财经理或拨打中信银行客服电话95558。