A股市场表现分化,北向资金继续净流入——每周市场观点速递(20220704)

1、上周权益市场回顾--A股市场表现分化,北向资金继续净流入

A股市场上周分化,上证指数周上涨1.13%,沪深300上涨1.64%,创业板指下跌1.50%。北向资金净流入145.7亿元。

香港市场小幅上涨,恒生指数周上涨0.65%,恒生科技指数周上涨0.53%。美股再次下行,标普500周下跌2.21%,纳斯达克指数周下跌4.13%。

上周A股煤炭、商贸零售、建筑材料涨幅居前,汽车、电力设备非银跌幅居前。市场预期6月社融数据可能不错叠加防疫政策边际放松,消费、顺周期等板块轮动上涨,而前期涨幅较高的汽车和电力设备板块尽管行业景气和需求无明显向下变化,但因板块轮动因素导致行业出现回调。

2、本周权益市场展望--短期震荡,中长期看好

在流动性宽松的背景下,国内疫情大幅缓解,出行政策边际放松,6月PMI反弹明显,投资者预期中国经济正式回到复苏周期,增量资金持续介入,市场成交额突破并连续维持万亿水平之上,A股市场中长期来看大概率将继续保持震荡上行趋势,市场估值中枢有望继续抬升。

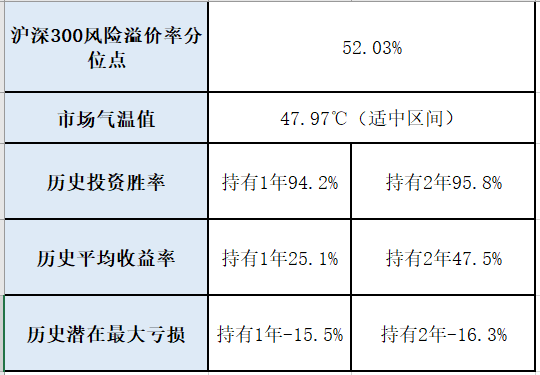

短期来看,尽管存在海外货币政策紧缩、中报部分公司不及预期的不确定性,但国内市场利好因素较为确定,A股市场大幅回调的风险并不大,踏空风险大于市场波动风险。目前市场气温值仍处于适中区间,中长期投资胜率与收益突出,依然是布局权益产品的时机,如果此时离场将面临错失后期市场上涨机会的风险。

表:当前市场气温与收益测算

3、产品配置策略--逢低增配,保持均衡

A股在全球资本市场独树一帜的走势有其背后深层次的核心原因,在中国经济/货币政策均向好、产业趋势方兴未艾以及全球政治格局新变化的环境下,全球资本持续流入A股,预计未来将呈现震荡上行的走势,尽管市场很多人担忧会调整,即便发生了,也只是上行周期中正常调整,踏空风险大于市场波动风险,更建议增配而非赎回。

市场反弹之际正是调仓良机,对于单一风格占比较高的投资者,可趁市场反弹将部分单一风格品种及前期投资风格漂移的产品(如海富通成长价值和鹏扬景沃)转换为主航道均衡品种如银华鑫盛(王海峰)、南方转型增长(林乐峰),中欧睿见(许文星)、华安聚嘉(王斌),保持攻守兼备。对于新客户,建议增配权益产品,优先配置风格均衡的金种子权益基金,同时可以考虑左侧布局消费板块。

风险提示:本文仅代表中信银行十分精选基金工作室的分析及见解,并不代表中信银行全部立场,亦不构成对任何人的投资建议。市场有风险,投资需谨慎。详情请咨询您的理财经理或拨打中信银行客服电话95558。