港元贬值触发弱保,联系汇率制面临挑战?

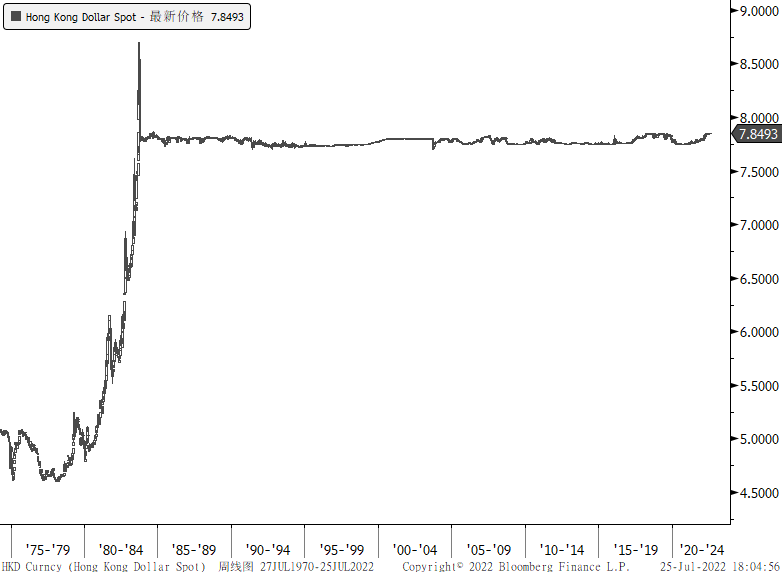

自美国本轮加息周期启动以来,美元的大幅升值不断冲击着港元汇率,以美元为挂钩货币的港元汇率在近期多次触发弱方水平,在0.785附近徘徊,为此香港金管局截至7月21日共买入1700多亿港元。面对如此强劲的美元对手方,市场不禁对香港金管局持续“接盘”的能力,以及港美之间的联系汇率制度是否仍然合理产生了担忧和质疑,那么本文将围绕着港美联系汇率以及香港市场的流动性来解答相应的猜想和疑惑。

1.什么是联系汇率制度?

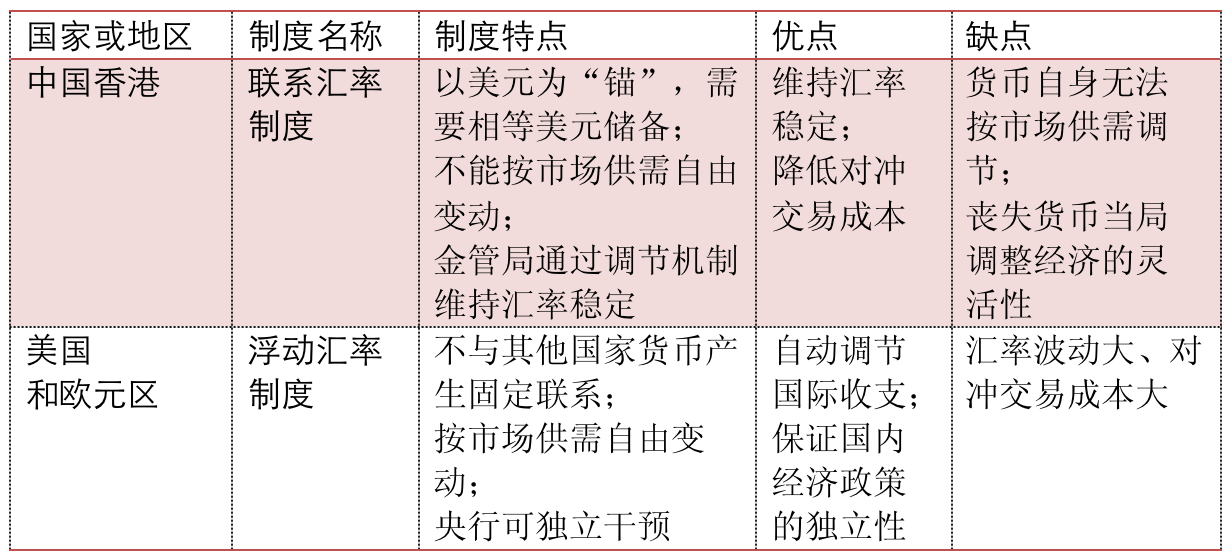

联系汇率制度,最初因英国为殖民地提出并设立,香港在殖民时期采用此制度,与英镑联系,之后在1983年改为与美元联系,实施联系汇率后,维持港元汇率稳定。

联系汇率制度属于固定汇率制度的货币发行局模式,其主要特点就是与美元挂钩,按7.8港元兑1美元的汇率兑换,任何港元货币基础的变动都需要有同等美元储备的变动相配合,提供最少100%的外汇储备支持。

自由浮动汇率制度,被美国和欧元区等广泛使用,不同于联系汇率制度,其主要特点是允许一国货币在外汇市场的汇率依据供需情况自由变动,但当一国出现严重的通货膨胀或其他经济问题时,本国央行可以在必要情况下对汇率进行干预,但同时也具有波动大、交易成本高等缺点。

2.香港为什么采用联系汇率制度?

这主要由香港经济体本身的性质决定,香港是一个小规模、开放型经济体,具有经济增长主要由境外因素带动的特点,因此浮动汇率制度下带来的较大汇率波动,将会引致比香港本地经济波动涉及的更大代价。

1974-1983年间,香港一度实行过浮动汇率制度,但因贸易逆差扩大、通胀高企,加上投机炒卖活动,令港元贬值情况大幅恶化,为解决危机,香港才重新开启联系汇率制度时期。

整体而言,香港市场更需要的是保持金融市场的稳定,以此支持其作为主要支柱的跨境金融相关业务,因此,可以维持汇率稳定的联系汇率相对而言就成为更适合香港本地情况的选择。

3.香港金管局是如何实现联系机制的?

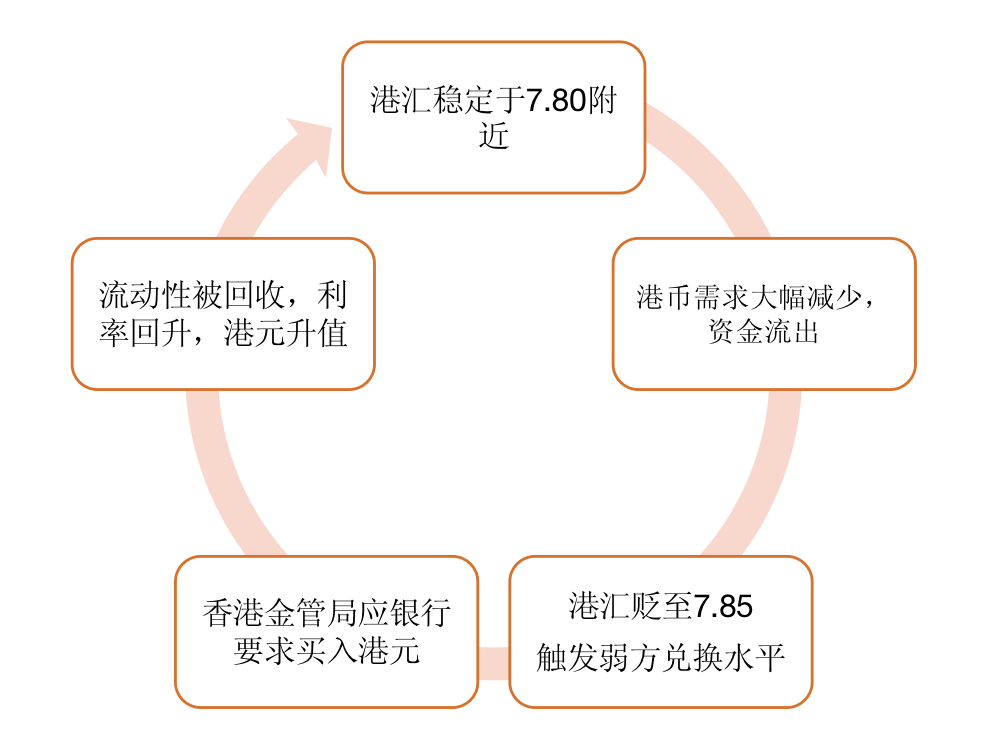

为了维持港元和美元的强相关,香港金管局规定了港元的强弱方兑换保证,当港美汇率触及到7.75和7.85两个边界水平时,可以触发兑换保证,金管局此时需通过买入、卖出港币维持汇率稳定。

其运作流程为:当港元资产的需求大幅增加(减少)时,就可能会触碰到港元强方7.75(弱方7.85)兑换保证水平,此时,香港金管局会因应银行的要求,向银行卖出(买入)港元,从而令货币基础随之充裕(收缩),本地利率因此下降(上升),吸引资金流出(流入),抵消此前变动,将汇率拉回7.80中位附近。

图1:香港金管局(HKMA)维持汇率稳定机制的流程(以弱方水平为例)

4.触发兑换保证意味着什么?

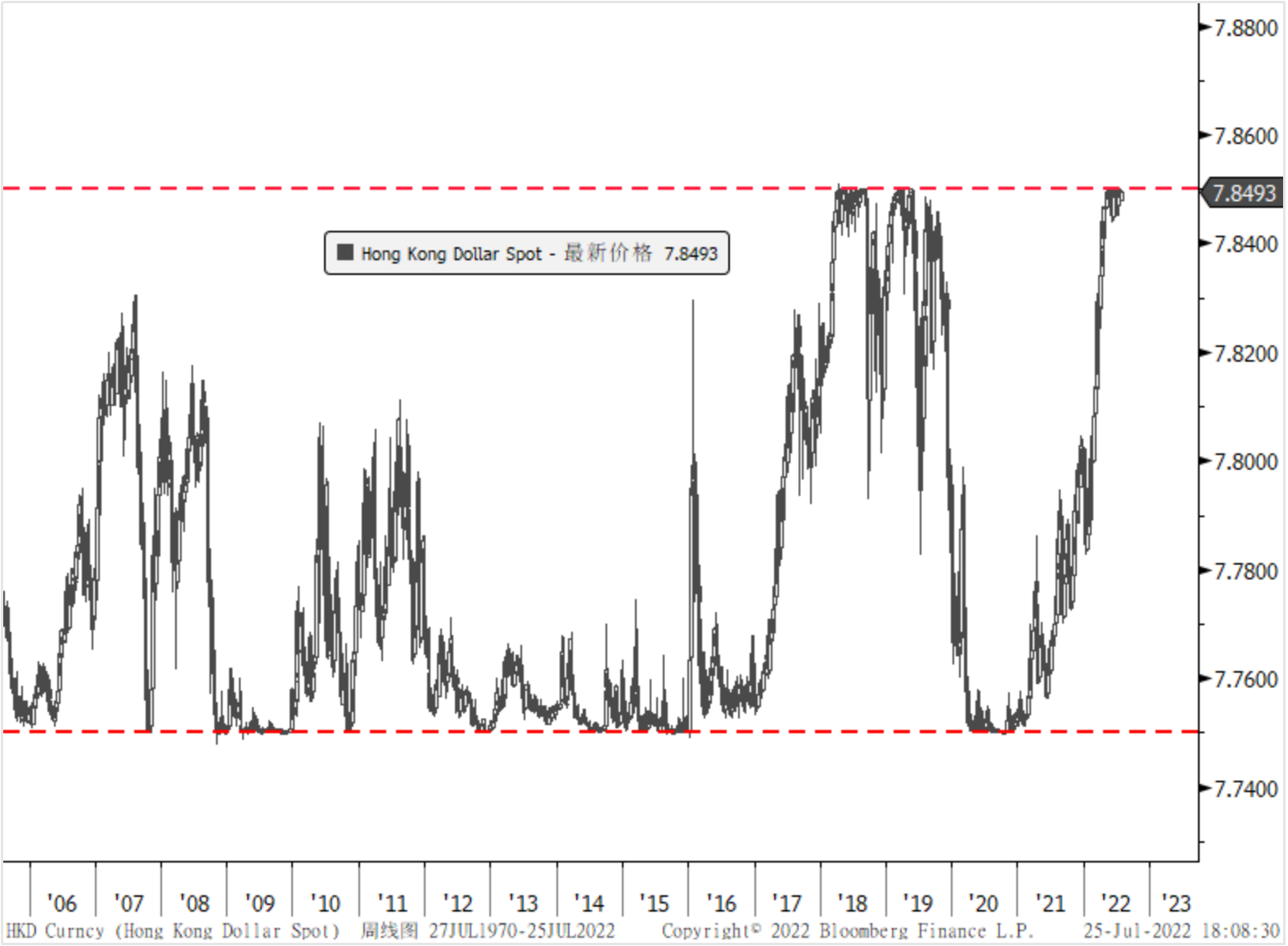

自本轮加息周期以来,受到美联储开启大幅加息步伐和市场避险情绪担忧,美元持续走高,影响与美元挂钩的港元货币在今年来多次触发7.85弱方兑换保证,在这种情况下,市场开始普遍担忧联系汇率制度的稳定性,这种担忧是需要的吗?香港金管局是否能保证港元市场的稳定性呢?

图2:历史上港元汇率触碰强弱兑换水平情况

如上文所说,香港联系汇率制度是需要一定资金支持的,这也是香港金管局在处理汇率问题的途径。其中主要支持包括:香港外汇储备、香港外汇基金及香港政府财政储备。

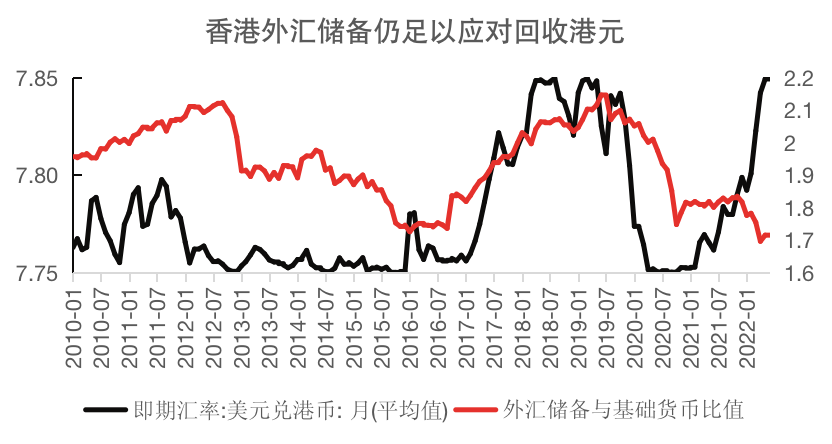

图2:香港外汇储备与基础货币的对比情况

外汇储备是香港联系汇率制度背后的强大支持之一,在2010年以来,外汇储备与香港基础货币的倍数均维持在1.7-2-2倍水平之间,意味着香港仅外汇储备方面的资金,就比基础货币多出将近2倍,虽然近期美元走强港元走弱,多次触发兑换水平,但外汇储备仍然充足,是香港货币基础的1.7倍多。

如果我们极端假设,香港金管局只需抛售60%左右的外汇储备,就可以将市场上的港元尽数收回,令市场上流通的港元清零,因此完全具备处理港元弱水平的能力。

从历史上看,在2018-2019年,港元也曾多次触及弱方兑换水平,但金管局很快回收港币,令总结余降低,推动港元汇率降离弱方水平。2020年中左右,美国因疫情影响大幅降息,带动港美汇率降至强方兑换水平,金管局通过向市场释放流动性,让港元在2020年第三季度后回升。可见,近年来港元经常触发强弱兑换水平,金管局释放、收回流动性属于常规操作,虽然本次回收港元的规模或将超过以往,但仍属于金管局预期内,因此造成“脱钩”的可能性极小。

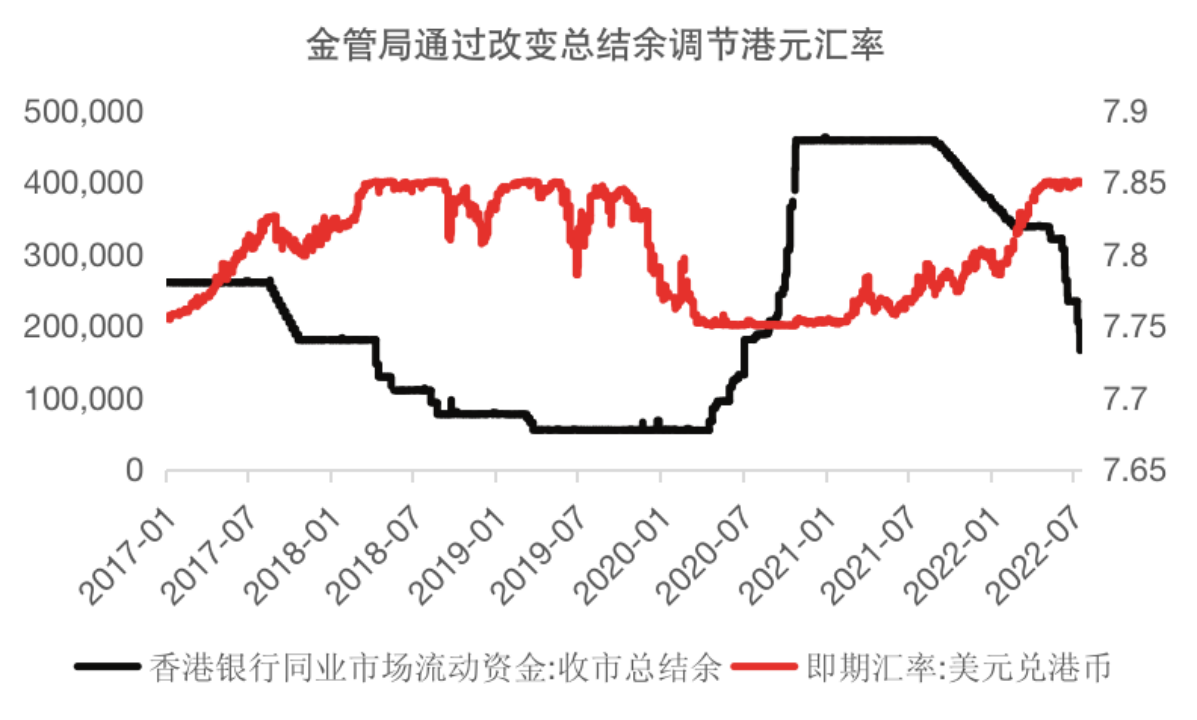

图3:2017年以来香港银行同业市场总结余与港元汇率

除了外汇储备之外,香港金管局还可以通过香港的高流动性外汇基金以及香港政府财政储备在必要时刻买卖港币,以维持港元汇率的稳定。因此从目前情况看,香港联系汇率制度拥有坚实的背后资金支持。

在了解了香港联系汇率制度的相关内容后,香港专题第二篇将重点关注香港流动性情况,包括流动性的账户流转、港汇港息的相关关系,以及香港流动性变化对楼市、股市的影响?