机会在哪里?

今年最大的宏观主题是海外“胀”和国内的“滞”。

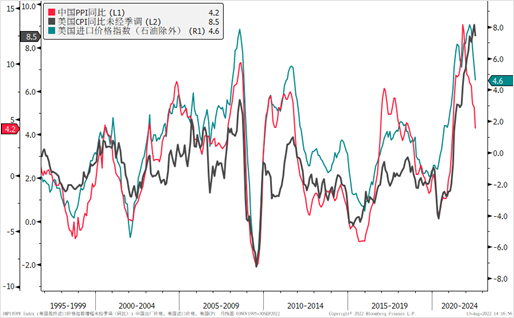

一半海水,一半火焰

在全球经济一体化的框架下,生产端的中国的胀与消费端的美国的胀,在过去25年的大部分时间中都比较同步。但是,两者关系从2021年四季度开始明显分化:美国通胀呈现加速攀升,而中国经济放缓压力不断加大。这种错位最初来自两国面对新冠疫情防疫措施的差异以及由此带来的政策差异,但随后在俄乌冲突等一系列事件影响下有所加剧。

数据来源:Bloomberg、中信银行财富管理

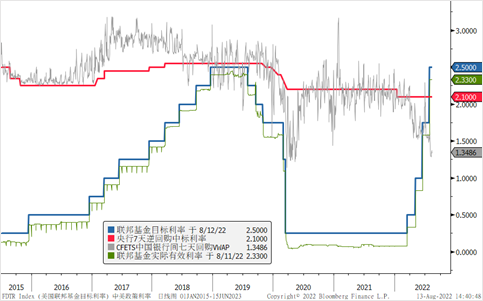

面对不同的宏观难题,美国不得不大幅度加息,甚至以牺牲经济活力的方式来防止通胀螺旋式上升,而中国这边则想尽一切办法刺激经济恢复活力,然而俄乌冲击、局部疫情、地产风险等事件连续打断稳增长进程,不得不长时间保持货币政策的宽松,造成了中美货币政策的巨大鸿沟。

数据来源:Bloomberg、中信银行财富管理

有所好转,但很曲折

7月份美国CPI同比增速出现小幅下降,这是一个好现象,但是会不会能形成下降趋势仍需观察。

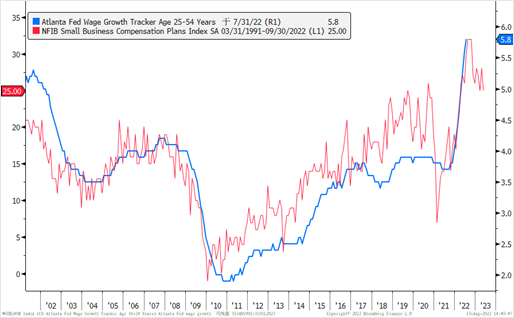

NFIB美国中小企业薪酬指数领先亚特兰大薪资增长指数大约10个月左右,前者连续回落则暗示美国薪资增长即将见顶,这对美国核心CPI进一步回落提供支撑。除此之外,前期国际原油价格从125美金回落到100美金附近,如果后续能稳定在100美金以下,对于压制通胀会起到至关重要的作用。

数据来源:Bloomberg、中信银行财富管理

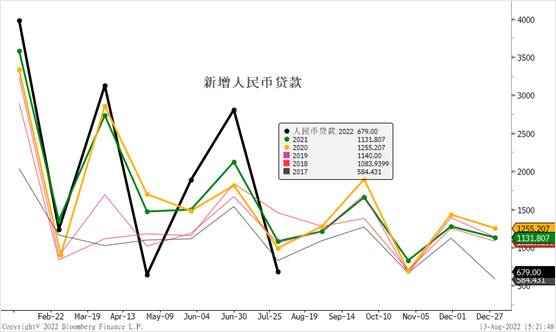

中国方面,7月份信贷数据和社融数据都不好,虽然主要是季节性因素,但是回落幅度确实超出市场预期,反映了实体经济疲软势头没有改变。这不足为奇,因为中国最大的融资主体——房地产商们——已经步履蹒跚了。

数据来源:Bloomberg、中信银行财富管理

目前,地产相关政策上更多是侧重“保交楼”,行业景气已不在,地产商拿地、开发、开工意愿和能力均不足。贝壳研究院统计发现,一线城市住房空置率平均7%,二线城市住房空置率平均12%,三线城市住房空置率平均16%。通常认为,空置率在5%-10%之间是合理的,低于此区间则认为空置率过低,潜在需求较高。高于10%则认为空置率过高,表明住房供给过剩。由此可见,全国整体来看,住房空置率是偏高的。今年二季度部分城市放松限售,二手房新增挂牌房源激增,一定程度上也是空置住房过多的体现。对于地产商而言,除一线城市以外,二三线城市的新开发项目可能因为销售困难而库存积压,而地产商面临的核心问题恰恰就是流动性和债务循环问题。在销售端,由于住房投资综合回报率已经大幅度下降,即便是部分城市松绑购房政策,居民投资意愿已经不如从前,因此他们加杠杆空间估计也有限了。刺激经济复苏的重担,恐怕不得不落在企业和政府部门身上。

数据来源:贝壳研究院

总体而言,美国通胀出现好转,但回落速度可能较慢,意味着美联储加息周期将比大多数人预想的更长;而中国经济复苏仍在继续,但所需时间可能也比较长。对全球资本市场的投资者而言,如今都需要格外多的耐心。

在总量增长有限且结构日益分化的宏观设定下,资本市场很难形成全局性的普涨机会,投资者应该转向结构性机会。如果我们把宏观经济划分为“新经济”和“旧经济”,资本市场将呈现出以新经济为代表的成长风格。

风险披露声明及免责声明本稿件仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558数据来源:Bloomberg、Wind。