【养老金融】美国人不存钱?

一直以来,我们对美国人印象是,挣多少花多少,不怎么存钱。过去十几年,及时享乐和超前消费也逐渐成为国内80后和90后的生活潮流。然而,美国人真的不储蓄吗?他们又如何为养老储备?

美国人真的不储蓄?

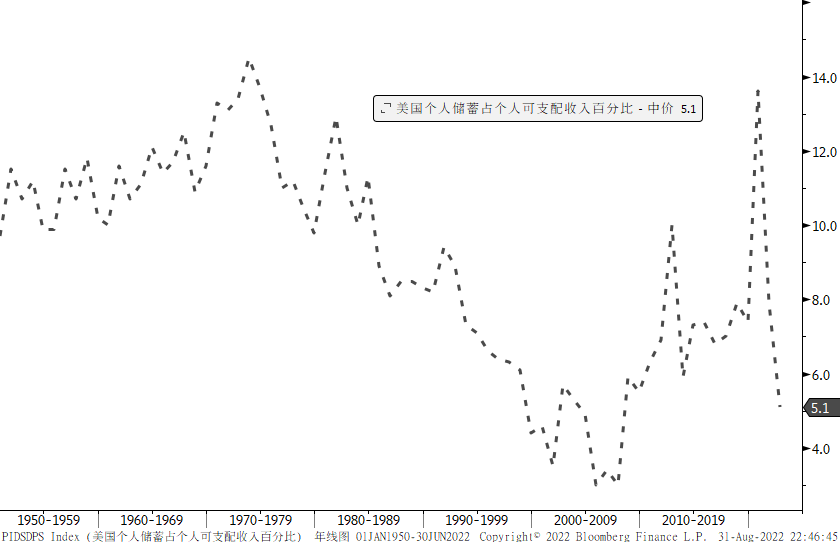

上世纪70年代以后,美国的个人储蓄率确实经历了一段大幅下降的过程,从1973年的14.5%降到了2007年的3%。2008年金融危机过后,美国的个人储蓄率有了一定程度的回升,在2012年一度达到10%。但是,随后总体又开始回落,目前大约5%左右。相比中国居民30%的人均储蓄率而言,美国人的储蓄率确实不算高。

图1:美国个人储蓄占可支配收入百分比

数据来源:Bloomberg、中信银行财富管理

然而,这并不是真相的全部。

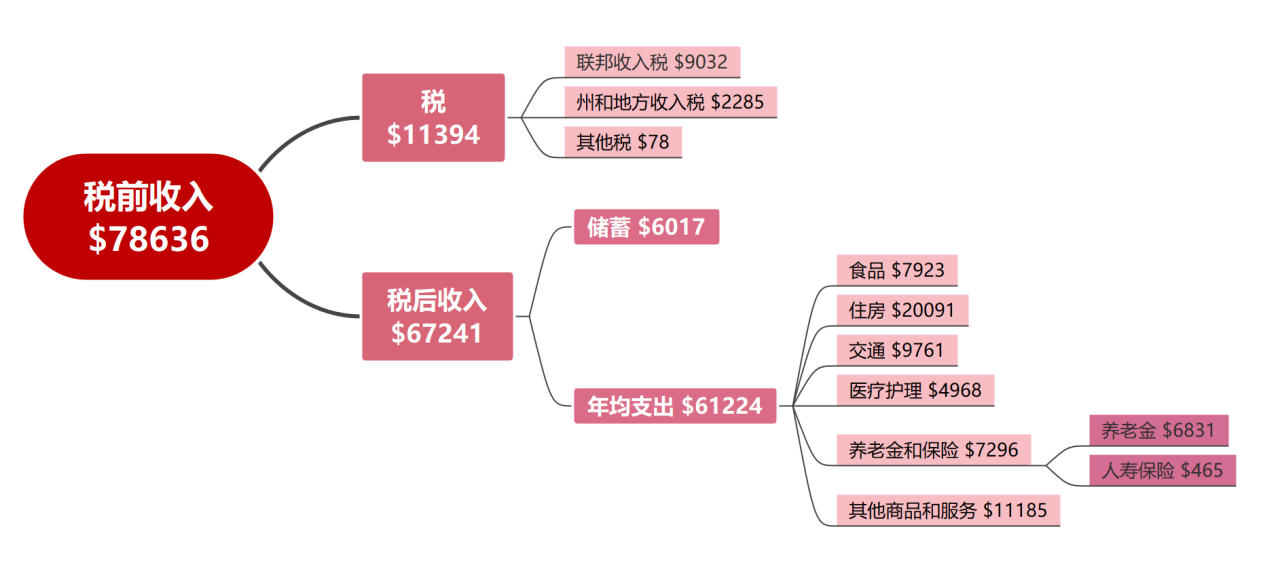

事实上,美国人每年到手的工资性收入其实是扣除了各项养老金以后的收入。首先,6.2%的个人工资收入用于缴纳美国社会保障计划(养老金第一支柱),其次,一部分个人工资收入用于缴纳401(K)计划(养老金第二支柱);最后,再拿出一部分个人工资收入用于缴纳个人养老金IRA计划(养老金第三支柱)。剩下的钱,用于日常消费支出。

美国劳工统计局发布的2018年美国消费者支出调查报告数据显示,美国人的养老金及保险支出占个人税后收入11%左右。换言之,前面三项合计约占个人可支配收入的20%。

可见,相对完善的养老金体系帮助美国人建立了强制储蓄的保障机制。美国中产阶级之所以敢消费、敢超前消费,是因为人家留有后手。

图2:2018年美国人平均支出明细

数据来源:美国劳工统计局,中信银行财富管理

中国人为什么爱储蓄?

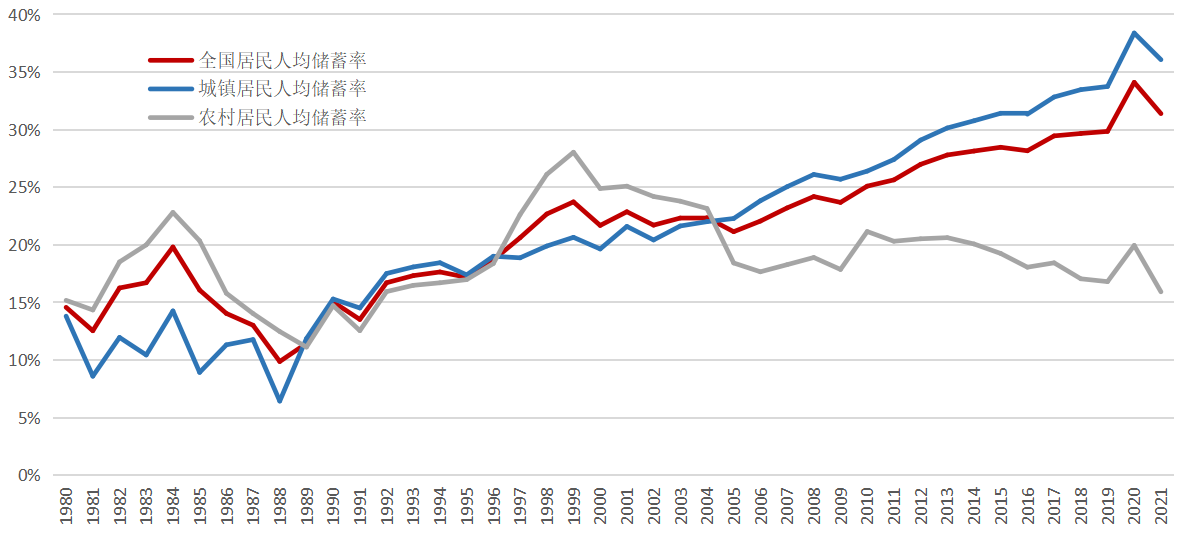

中国居民的养老储备,过去主要依靠养老金第一支柱--基本养老保险,目前个人缴纳比例约8%。而养老金第二支柱的企业或职业年金,仅仅覆盖到7200多万人,占总人口5%左右,尚未形成广泛保障。

随着人口老龄化,我国基本养老保险的养老替代率逐年下降。根据相关数据测算,2020年我国城镇职工基本养老保险金替代率仅为40%[ 城镇职工基本养老保险金替代率=(城镇职工基本养老保险基金支出/离退人员参加养老保险人数)/城镇单位在岗职工平均工资。],远低于国际劳工组织建议的养老金替代率最低标准55%,OECD国家达到60-70%。

在此背景下,中国居民的人均储蓄率连续30多年攀升就不难理解了,因为我们的养老替代率较低,老百姓仅靠领取退休工资生活,是难以保障生活质量的,所以大家就拼命储蓄,作为养老资金的补充。

图3:我国居民人均储蓄率[ 居民人均储蓄率计算公式=(居民人均可支配收入-居民人均消费支出)/居民人均可支配收入。]变化情况

数据来源:wind,中信银行财富管理

美国人投资什么?

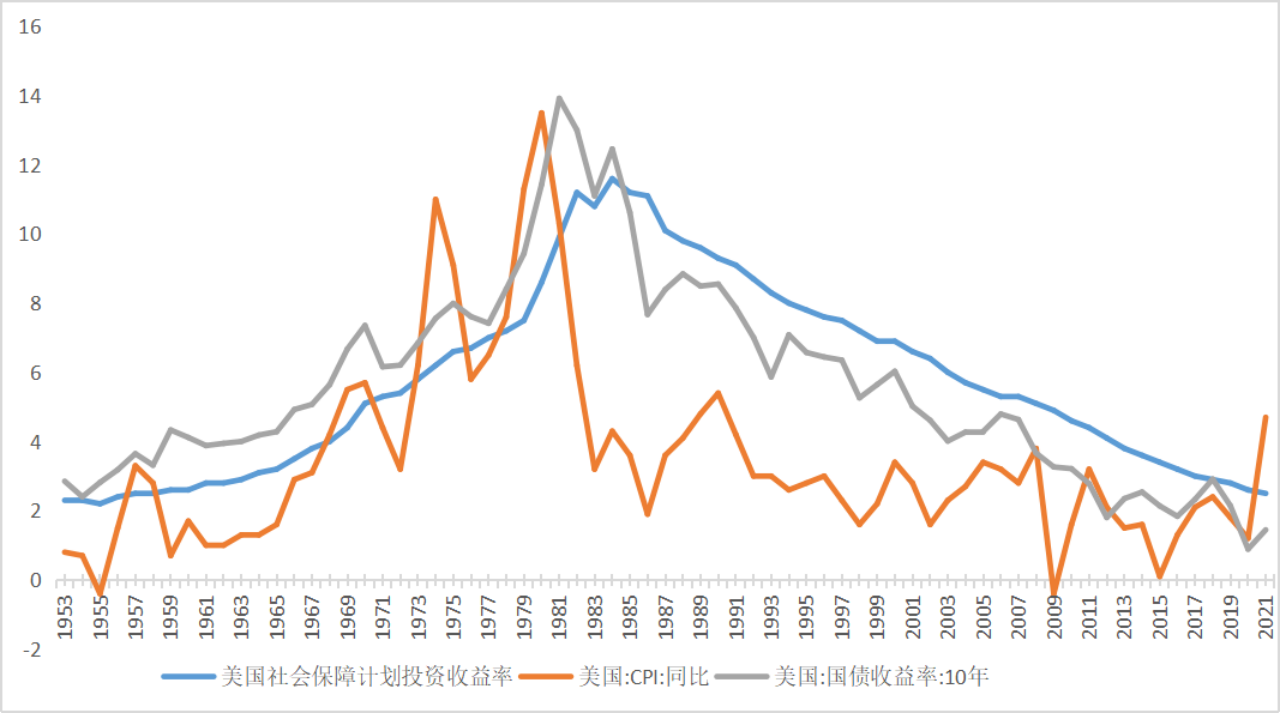

美国社会保障计划(养老金第一支柱)主要投资于收益稳定的长期债券,截至2021年末占比达97.9%,近十年来(2012-2021)平均投资收益率为3.2%,投资收益率走势和美国国债收益率高度一致,虽然从80年代开始不断下降,但仍高于通胀。作为美国401(K)计划(养老金第二支柱)和个人养老金IRA计划(养老金第三支柱)则主要投资于共同基金,截止2021年末,401(K)计划和IRA计划资产投资于共同基金的比重分别为64%和45%,权益类资产配置比重较高,其中股票型基金投资规模在共同基金中的占比均在60%左右。如此高的股票资产配置使得美国私人养老金投资收益率与美国标普500指数的走势非常接近,近十年(2012-2021)来美国标普500指数的年化收益率为14.25%,远超美国养老金第一支柱收益率和通胀指数。

图4:美国社会保障计划投资收益率(%)

数据来源:SSA,wind,中信银行财富管理

截至2021年末,美国居民家庭金融性资产占比75%,房地产等实物资产占比25%。在金融性资产中,共同基金以及直接持有的股票和未上市公司股权合计占总资产36%,定期存款约占总资产11%,寿险准备金及养老基金约占总资产21%,其它金融性资产约占总资产7%。实物资产主要是个人住宅,约占总资产25%。

图5:美国居民的资产配置

数据来源:美联储、Bloomberg、中信财富管理

中国人投资什么?

我国基本养老保险基金主要投资固收类资产(≦资产净值*135%),包括银行存款、债券以及混合型养老金产品,其次是权益类资产(≦资产净值*50%),包括股票、股票基金、混合基金以及股权等,自2016年12月受托运营以来,年均投资收益率6.89%。

图6:我国基本养老保险基金投资收益额及收益率

数据来源:中国证券投资基金业协会,中信银行财富管理

数据来源:中国证券投资基金业协会,中信银行财富管理

居民个人储蓄积累的财富是如何配置的呢?

中国人民银行调查统计司城镇居民家庭资产负债调查课题组于2019年10月中下旬在全国30个省(自治区、直辖市)对3万余户城镇居民家庭开展了资产负债情况调查。调查报告显示,受调查家庭户均金融资产64.9万元,占家庭总资产的20.4%。进一步细看会发现,占比已然不高的金融资产中,绝大部分都配置在银行理财(26.6%)、银行定期存款(22.4%)、现金及活期存款(16.7%)、公积金(8.3%)等风险相对偏低的资产类型中,而股票(6.4%)和基金(3.5%)合计在家庭金融资产中占比仅为9.9%,也即占家庭总资产的比例约2%。

图7:中国城镇居民的资产配置

数据来源:中国人民银行、中信银行财富管理

房地产作为中国居民财富主要载体的局面短期很难改变,但在房住不炒政策下,中国房地产行业繁荣周期已进入尾声。据易居研究院数据,截至2020年1季度,全国二三线城市的住宅综合收益率不足4%,长期下来可能只是跑赢通胀而已,扣除贷款成本后的实际回报率低于银行理财产品。

图8:三类城市住宅综合收益率

数据来源:城市房产网、易居研究院

中国推出第三支柱助力居民养老

我国养老金第三支柱是个人主导的个人养老金制度。2022年4月,国务院正式出台《关于推动个人养老金发展的意见》,标志着我国养老金第三支柱发展迈向新纪元。

对于我们而言,有哪些方面值得关注呢?首先,参与养老金第三支柱的前提是本身已经参与了养老金第一支柱,也就是基本养老保险;其次,个人自愿参加,自主缴费,每年上限为1.2万元;然后,可自主选择投资产品,包括银行理财、储蓄存款、商业养老保险、公募基金等,完全市场化运营,个人承担投资风险;另外,在达到领取条件后,可以按月、分次或者一次性领取,领取方式确定后不可以更改。

中信银行能为您做什么?

中信银行“幸福+”养老账本,集合了养老三大支柱、退休后服务等全生命周期服务,具有三大优势:

一是“算得清”,清晰的展示我们所缴纳的社保(养老金第一支柱)、企业/职业年金(养老金第二支柱)以及未来的个人养老金(养老金第三支柱),可以让我们算得清到底攒了多少、攒没攒够,把分散在各处的养老资金统筹在一处,便于查看。

二是“管得住”,设置了专门展示我们用于“保本”、“保值”和“增值”养老资产区域,让我们对个人的养老钱包心中有数,真正做到了专款专用,避免我们平常随意挪用养老资金。

三是“投的好”,中信银行联合市场头部公司为我们甄选了符合养老规划的“十分精选”产品,既可以帮我们节省个人筛选产品的时间,也可以帮助我们快速找到适合自己的养老金融产品。

另外,“规划好”也是养老账本的特色之一,专门设置了养老金融规划师,帮助我们解决日常遇到的各种养老规划问题。随时有问题,随时请点击“养老金融规划师”,全程陪伴我们整个生命周期,提供有广度、有深度、有温度的养老顾问服务。

风险披露声明及免责声明

本内容仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。产品历史业绩不代表未来收益,也不代表对业绩的承诺。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558。数据来源:Bloomberg、Wind、公开资料整理。