【香港0距离】走进神秘的中资美元债市场

作为内地的离岸金融中心,香港承接了最大部分的中资美元债发行及交易市场。无论是香港之于中资美元债,或是中资美元债之于香港,都具有举足轻重的份量,中资美元债到底是什么?今天我们来聊聊香港金融市场中不可或缺的一部分——中资美元债市场。

1、什么是中资美元债?

中资美元债是中资海外债的主要构成,是境内中国企业在海外市场发行的债券。这些债券以美元计价,最后也要用美元还本付息,它们属于美元资产的一种。

目前,中资美元债主要在香港、新加坡、德国等地区交易,其中房地产和城投类别的中资美元债主要在港交所交易。

2018年以来,在香港交易所发行的中资美元债金额总计1620亿美元,在所有发行市场中占据绝对主导地位,除了香港之外,新加坡证券交易所也承担了690亿中资美元债发行,列居第二。

数据来源:wind,中信银行财富管理

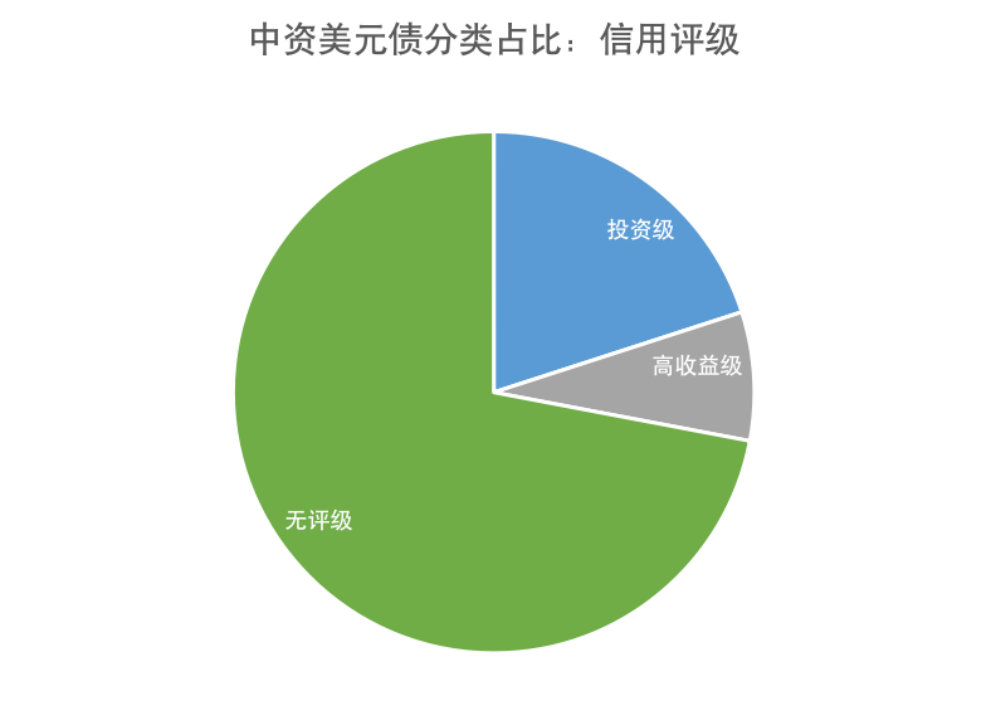

与国内债券市场有所不同,70%以上的中资美元债没有信用评级,这也是因为港交所上市债券并无强制评级要求。约20%的中资美元债是投资级,约8%的中资美元债是高收益级(俗称垃圾债)。

数据来源:wind,中信银行财富管理

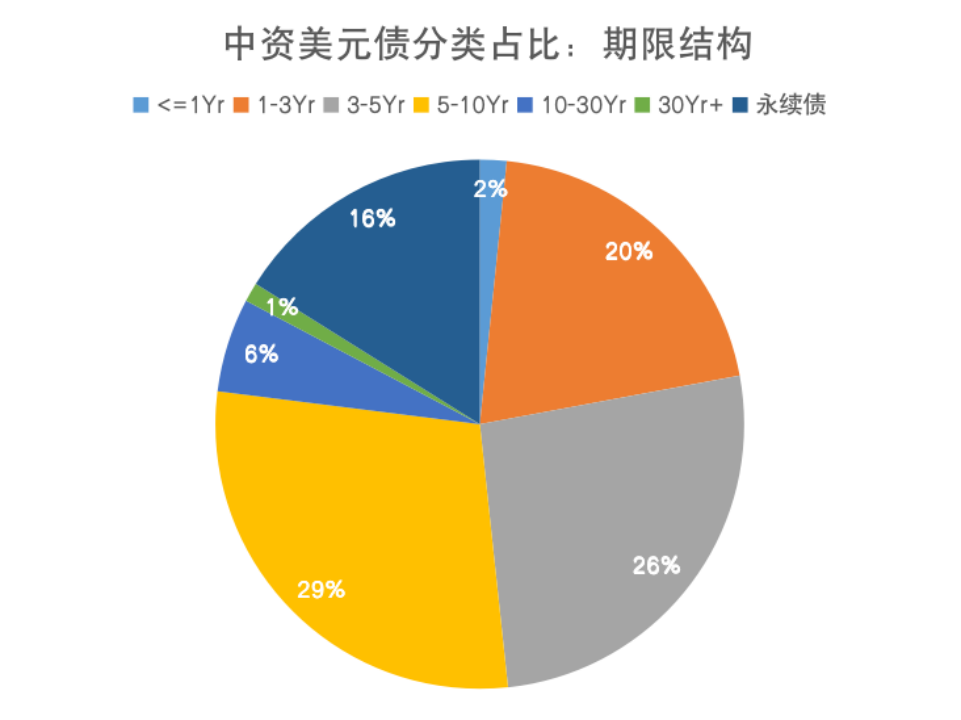

从债券期限看,到期期限1-3年的债券占比20%,3-5年的债券占比26%,5-10年的债券占比29%,永续债占比16%,其余期限的债券规模占比较小。

数据来源:wind,中信银行财富管理

2、中国企业为什么去海外融资?

政策层面,境外融资相关限制较少。中资美元债发行的限制性条件比较少,特别是在2015年,发改委推出了2044号文[ 即《关于推进企业发行外债备案登记制管理改革的通知》]后,取消了境外发债的资格审批制,转为备案登记制度,大幅简化了中资美元债的发行流程。

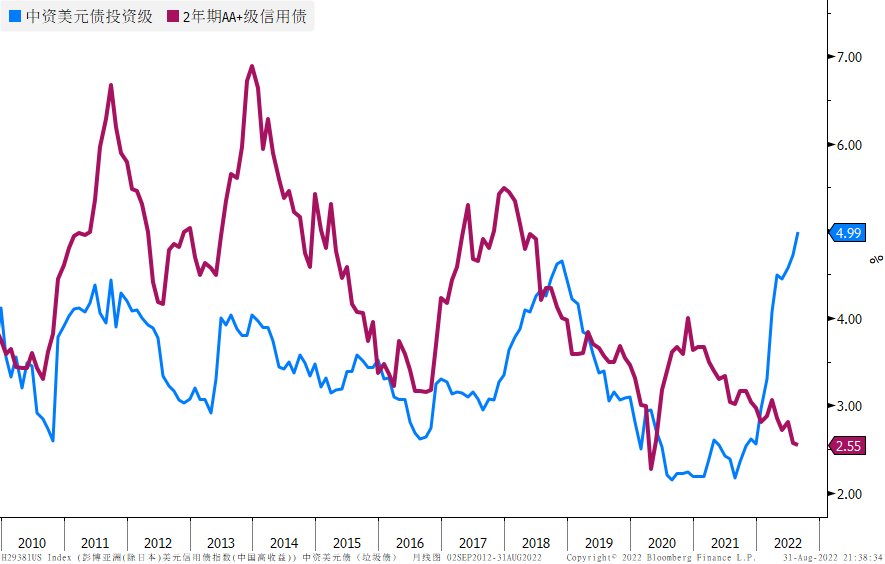

发行成本层面,从投资级境内外收益率比较看,历史数据显示境外债的收益率在大多数时间都低于境内债,因此对于发行人而言具有较低的发行成本。

流动性层面,因为中资美元债交易主要由做市商机制主导,因此具备流动性较强的特征,市场化程度高,具备流动性强和透明度高的特点,从而减少相关的流动性风险。

3、市场规模有多大?

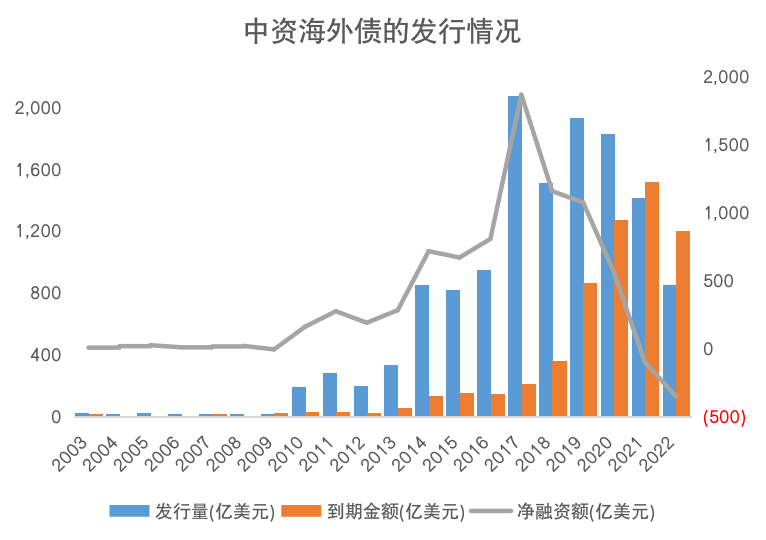

2010-2018年,中资海外债进入快速发展期,特别是2017年外管局放开了“内保外贷”下资金回流的限制,令中资美元债的发行进入了快速扩容期。2018年以后,随着城投、地产相关监管日趋严格,中资美元债市场的净融资量也开始逐步降低,进入调整期。

数据来源:wind,中信银行财富管理

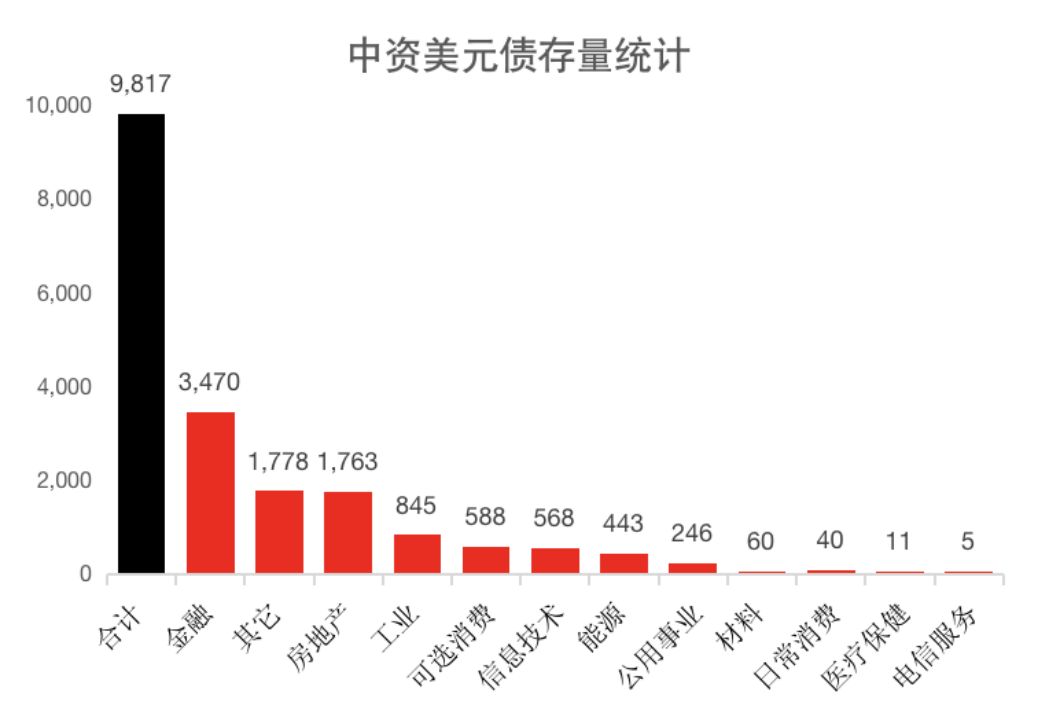

从目前的债券存量看,中资美元债市场存量共计9817亿美元(9月1日数据),其中包括投资级、高收益级和未评级的全部债券,金融债的存量目前在各行业债券存量中占比最高,达到3470亿美元。

数据来源:wind,中信银行财富管理

4、谁在买中资美元债?

由于香港的债券市场是OTC的交易方式,因此很多债券并未披露持有人结构,公开信息极为有限。

从小部分披露信息中看,香港中资美元债的主要持有人包括海外共同基金、海外对冲基金、海外主权基金,境内银行资金、境内保险公司、境内公募基金、境内私募基金等机构投资者。总体来看,目前80%的持有人是境内机构。

5、募集到的资金如何回流境内?

中资美元债募集到的资金从境外流入境内,发行人主要需要进行3个步骤的操作。首先,进行签约登记。直接发行和担保发行架构下,债券发行成功后首先需要在外管局完成外债签约或内保外贷登记;第二步,资金回流与结汇。直接发行架构下,发行人可在内地银行开设专用账户,完成意愿结汇;担保和维好协议架构下,境外发行人可通过向境内放贷、股权投资等方式完成资金回流。第三步,资金提取。在监管要求的“发债募集资金需遵循在经营范围内真实、自用”的原则下,在“负面清单”管理下,进行提取使用。

6、中资美元债的价值在哪里?

一是中资美元债的投资性价比较高。从收益率角度,中资美元债的收益水平一般高于其他发达国家债券收益率;从风险角度,因为中资美元债具有相对较低的波动率,价格走势相对平稳,具备一定的投资确定性。

二是投资中资美元债可以进行有效风险对冲。中国在岸与离岸信用债市场的相关性较弱,一方面是因为中美货币政策周期的不同频,导致中美利率走势时常出现背离;另一方面是因为两者的投资群体差异,内地在岸债券市场几乎全为境内投资者持有,而中资美元债投资群体更加多元。因此,离岸中资美元债市场一定程度上为在岸市场提供了互补性的风险对冲。

7、普通投资人如何参与投资?

由于中资美元债在海外发行,境内投资者如果想直接参与投资,需要拥有海外账户,并且债权投资的准入门槛和金额相对较高,对于普通散户投资者而言直接投资的难度很大。

当然,我们也可以通过其他途径投资中资美元债市场,许多公募基金和银行理财公司都推出了中资美元债主题相关的公募基金和理财产品,如信银理财APP平台上正在热销的基金“多彩象大中华固收稳健一年持有期1号A”就涵盖了境外优质固收投资标的,可以在实现更加稳定的波动率基础上,博取更优收益。

产品详情,敬请扫描下方二维码进一步了解。

风险披露声明及免责声明

本内容仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。产品历史业绩不代表未来收益,也不代表对业绩的承诺。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558数据来源:Bloomberg、Wind、公开资料整理。