“躺平式理财”的真相

上周“各大银行今年年内第二次下调存款利率”的新闻刷了圈,也打乱了很多年轻人的节奏。本幻想着“攒够了钱存在银行,光靠利息就能过上从此躺平的人生”,结果钱还没攒够,目标又要重新制定了。

网上有一个热议的话题,“如果有1000万,买成年化4%的定存,每年40万利息,可以从此衣食无忧么?”乍一看好像有点道理,即便最新的三年期存款利率已经降到3.25%,一年仍有32.5万利息,超过了当下很多人的收入。可是细品却发现,这个假设经不起推敲,存在着几个被忽视的风险:

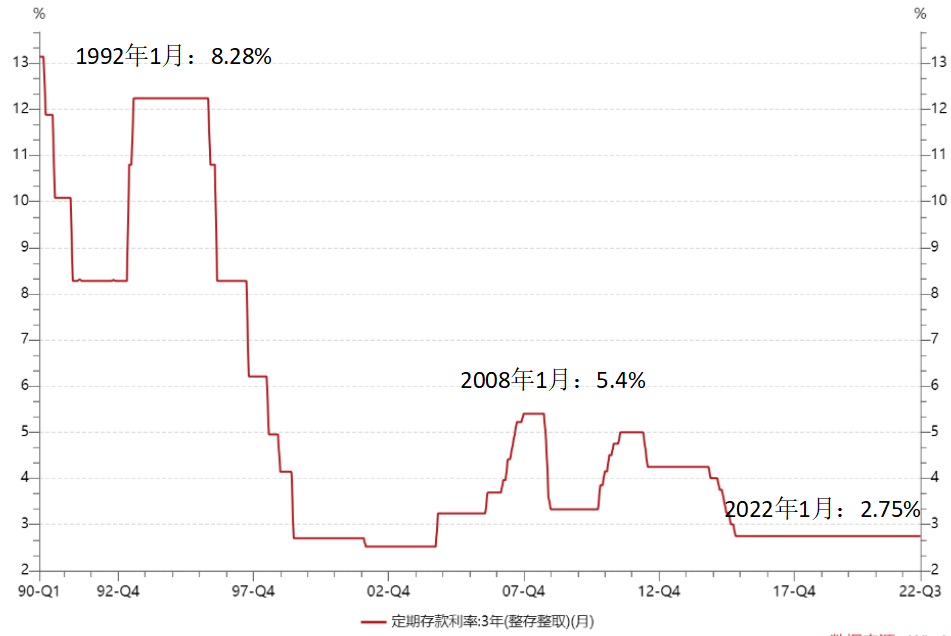

1、未来利率能够一直维持3%以上么?当然不一定。GDP增速的下降代表投资收益在下降,存款利率也处在下行的趋势中。30年前我们习惯了10%的利率,20年前习惯了6%,现在也慢慢习惯了3%。如果未来更低甚至0利率了,我们也只有接受。假设银行理财来到了“收益率1时代”,那么1000万的一年利息只有十几万,是否还能仅靠利息维持生活呢?

来源:Wind,中信银行财富管理部

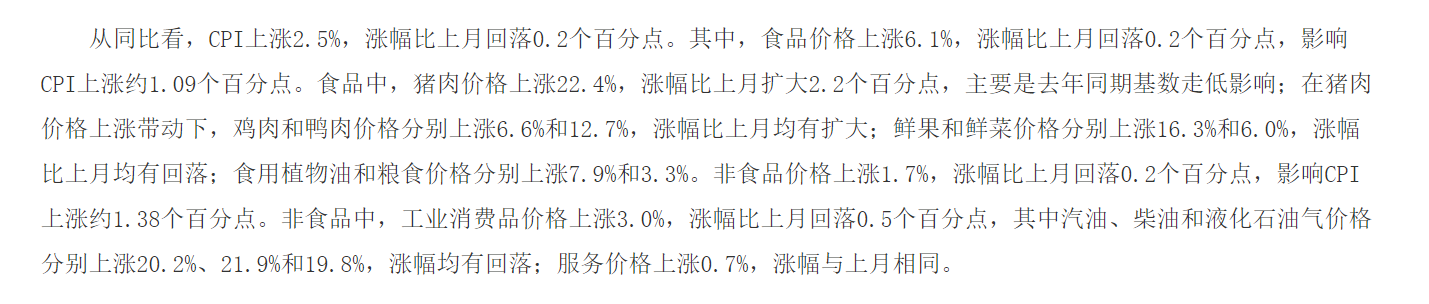

2、虽然这几年我们赚的少了,但是花的却越来越多。8月份全国居民消费价格(即CPI)同比上涨2.5%,其中食品上涨了6.1%,粮食上涨3.3%,蔬菜价格上涨6%,水果竟上涨了16.3%,而去年“被打落凡间的二师兄”—猪肉价格更夸张地涨了22.4%。生活成本的上涨是导致我们觉得手里的钱在不断缩水的元凶之一。

来源:国家统计局网站

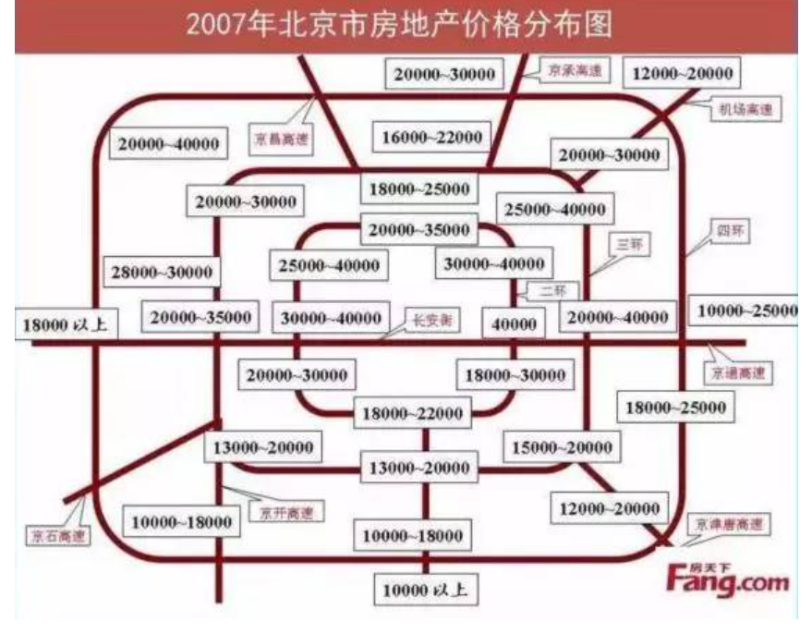

3、这些生活开销上还可以节衣缩食,但是其他资产的价格变化是怎样的呢?90年代的万元户也曾是人们眼中的大户人家,但是如果当时的万元户全部把资产只存在银行,恐怕现在就要被纳入“低保户”了。07年有100万还能在北京全款买房,而现在的100万在北京连首付都略显紧张;07年一瓶茅台的价格是500元左右,一手茅台的股票只要不到1万块。过了15年,茅台酒的价格上涨了5-7倍,而一手茅台的股票已经接近20万了。货币相较每个时代的“核心资产”价格的缩水,或是隐藏、却也更让人切身体会的购买力下降。

来源:房天下

听完这些,是不是想清醒过来、继续努力工作了?其实,积累的财富就好比一只“会下蛋的鸡”,如何让它源源不断地“下蛋”和“生多少蛋”,是实现财富可持续的关键。当我们不断提升自我、获得更高收入的同时,树立合理的投资理财观也能让我们离“躺平”的梦想更进一步。

风险披露声明及免责声明

本内容仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。产品历史业绩不代表未来收益,也不代表对业绩的承诺。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558。数据来源:Bloomberg、Wind、公开资料整理。