对市场中线不必过度悲观,注重结构,静待时机——每周市场观点速递(20220919)

1、上周权益市场回顾——A股主要指数单边下跌,美国通胀再超预期

A股市场上周普遍下跌,上证指数周下跌4.16%,沪深300下跌3.94%,创业板指下跌7.10%,北向资金净流出61亿元。

香港市场上周表现疲软,恒生指数周下跌3.10%,恒生科技指数周下跌5.37%。8月美国通胀数据再创新高,标普500周下跌4.77%,纳斯达克指数周下跌5.48%。

行业板块方面,受益于国产大飞机相关进展,本周国防军工表现较强,银行、家电、消费者服务等受益于社融改善板块表现也相对较好;欧美近期颁布的一系列政策触发电力设备、公用事业、环保等表现不佳。

2、本周权益市场展望——对市场中期不必过度悲观,注重结构,静待时机

从七月初以来,A 股表现整体偏低迷,近期跌幅有所扩大。尽管短期来看,国内局部疫情反复、房地产风险处置和销量低迷、海外经济周期下行和区域形势不确定性等内外不确定因素下可能仍将一定程度制约政策发力成效,基本面的暂时乏力可能影响风险偏好,但对市场中期前景不宜过度悲观。当前A股估值已经偏低,成交持续缩量表明市场情绪也已经接近历史区间的极致水平;市场流动性条件也较为宽松。

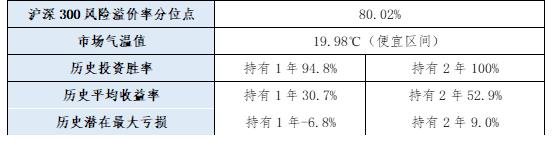

表:当前市场气温与收益测算

3、产品配置策略——逢低买入,均衡配置

短期来看,A股市场风格回摆,市场预期稳增长发力,大盘价值表现优于小盘成长。后续市场风格演化,仍取决于进一步的地产和防疫政策措施,建议密切关注政策演变,保持均衡配置。中长期来看,A股将会延续此前趋势,大概率呈现震荡上行的走势。尽管短期市场可能会面临调整风险,但也只是上行周期中的正常调整,当前更建议逢低买入而非卖出。

对于存量客户,建议保持组合的均衡配置,综合关注景气度与估值做结构性配置,逢低分批买入不要追高,尤其是单一风格占比较高的投资者,可趁市场反弹将部分单一风格品种及前期投资风格漂移的产品(如海富通成长价值、鹏扬景沃)转换为主航道均衡品种如银华鑫盛(王海峰)、南方转型增长(林乐峰),中欧睿见(许文星)、华安聚嘉(王斌),保持攻守兼备。对于新客户,建议逢低增配权益产品,优先配置风格均衡的金种子权益基金,同时可以考虑左侧布局受益于社融驱动的基建、地产等板块。

风险提示:本文仅代表中信银行十分精选基金工作室的分析及见解,并不代表中信银行全部立场,亦不构成对任何人的投资建议。市场有风险,投资需谨慎。详情请咨询您的理财经理或拨打中信银行客服电话95558。