未来五年,基金怎么投?

今天我们聊一些长期逻辑。

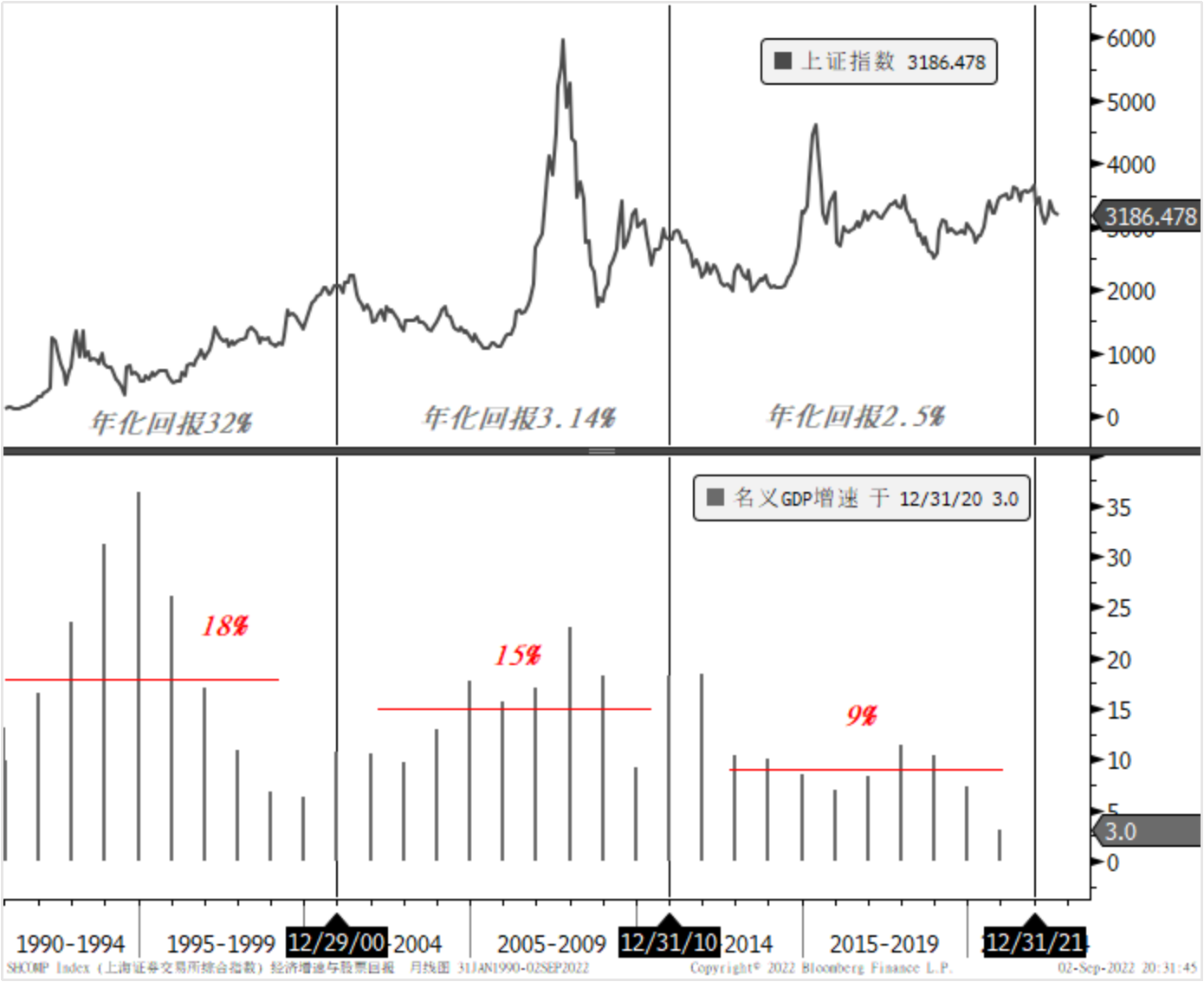

问:中国GDP由高增速转向低增速,A股的回报会不会随之降低?

答:如果用上证指数涨幅去表征A股的投资回报,确实如此。金融回报源自实体回报,上证指数某种程度上表征了宏观经济的平均表现。1990年以来,中国名义GDP增速逐步下台阶,对应的上证指数区间年化回报率确实随之降低。

数据来源:Bloomberg、中信银行财富管理

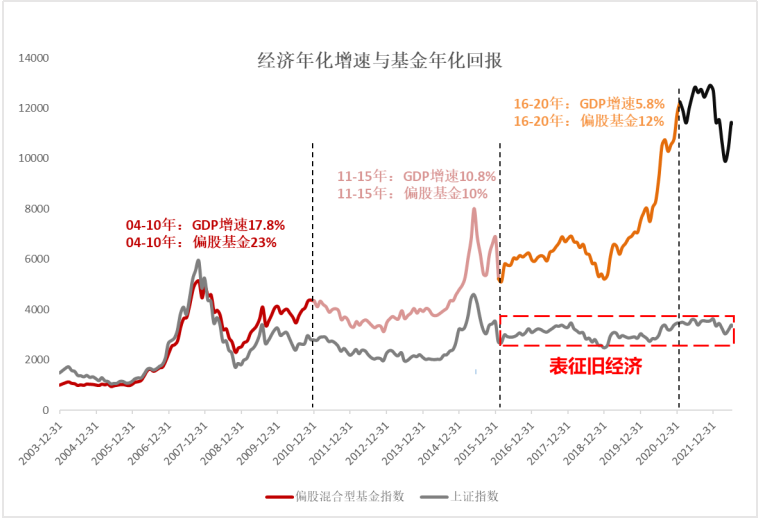

问:股票基金的投资回报,也必然随之降低吗?

答:并不是。我们统计发现,2011-2015年这五年时间,GDP平均增速10.8%,偏股基金年化回报10%;2016-2020年这五年时间,GDP平均增速5.8%,偏股基金年化回报12%。也就是说,虽然GDP增速中枢是下移的,但期间股票基金的年化回报却是上升的。

数据来源:Bloomberg、中信银行财富管理

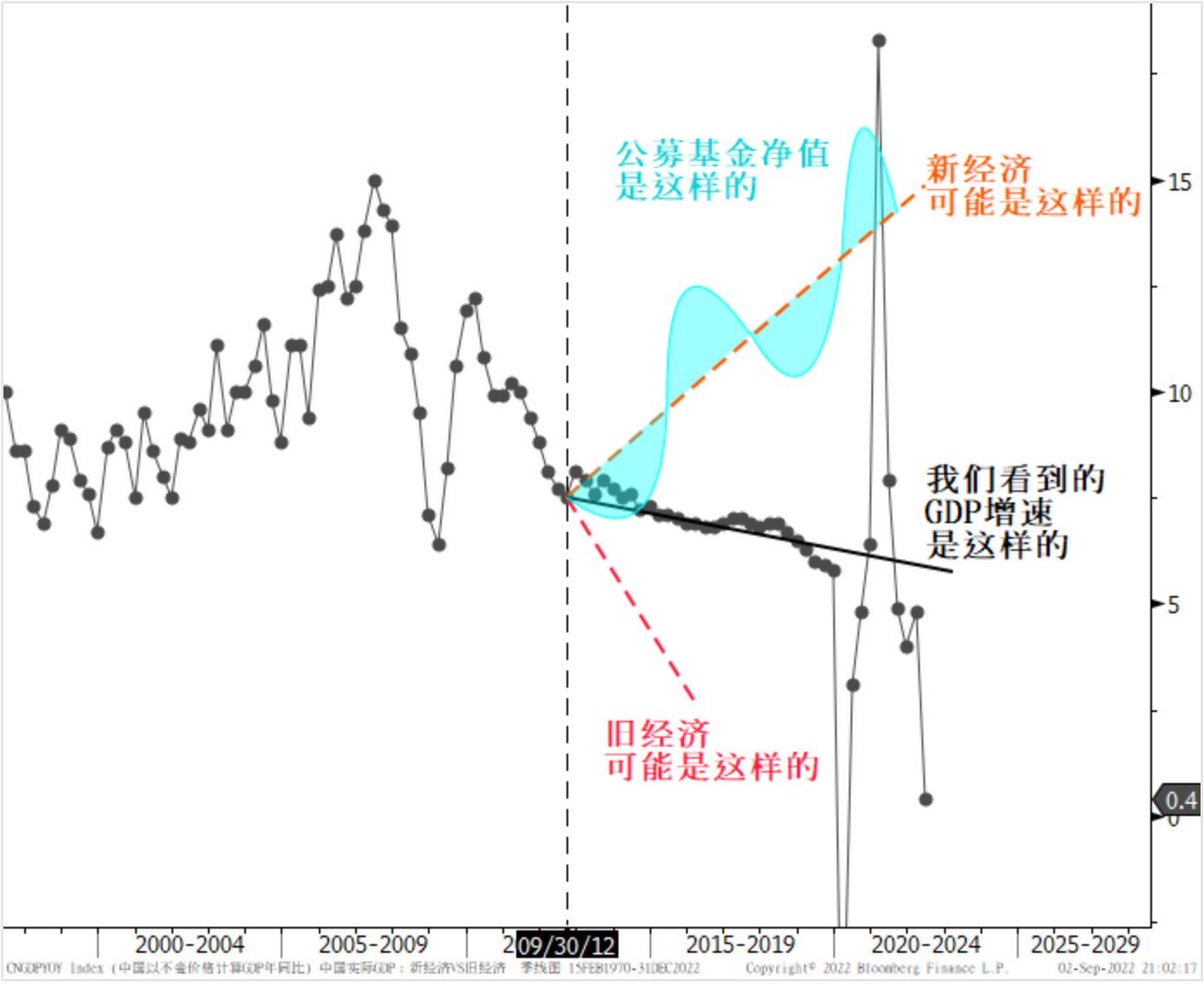

问:为什么会这样?这是短期现象,还是长期趋势?

答:中国GDP增速持续下降,是因为经济里面的传统产业在衰落,但是科技创新产业却是蒸蒸日上的。不过,由于传统产业占比仍然较高,所以经济总量增速仍然是下滑的。

2010年,创业板成立后,科技创新型企业逐步上市,给公募基金、私募基金等机构投资者提供了更多投资选择,不需要在矮子(传统行业)里面拔将军了。所以,从2013年开始,我们看到公募基金的投资回报逐渐与GDP增速走势分道扬镳了。

目前,A股基本上已经被新经济所主导,也就是说,高增长和中高增长的行业占到了A股的大多数,我们认为未来的十年A股和股票基金为投资者创造回报的能力将大幅上升,投资者可以对A股市场和股票基金充满期待。

数据来源:Bloomberg、中信银行财富管理

问:虽然长期前景乐观,但是今年经济面临这么困难,适合进场吗?

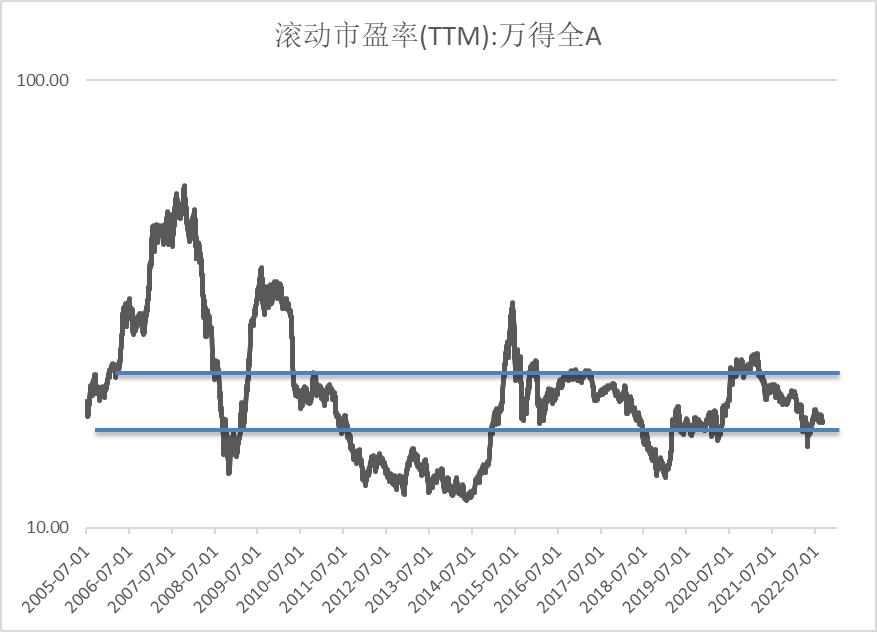

答:当下经济增速显然是低于潜在增速的,以中国经济的要素潜能,理论上经济增速不应该这么低。今年之所以这样,是因为同时受到多重的极端冲击所致,这个肯定不是常态,也不可能长期持续。即便是没有政策的支持,经济也会逐步回到潜在水平,何况最高决策层正在积极施策。一旦困扰经济的宏观因素逐步解除,中国经济肯定会迎来复苏。所以,从长期投资角度看,眼下反而是入场的好时机,目前万得全A的滚动PE市盈率又回落到17倍左右,属于历史偏低位置,是比较不错的买入机会。

数据来源:wind、中信银行财富管理

问:A股估值低,到底意味着什么?

答:估值降到低位不是说市场降到这个位置就会立即转向上涨,而是说目前这个位置下行风险已经不大了,而且长期预期回报变得非常有吸引力。至于股市什么时候转向上涨,还需要取决于基本面的改善、市场情绪的修复、流动性的宽紧等综合因素的变化。

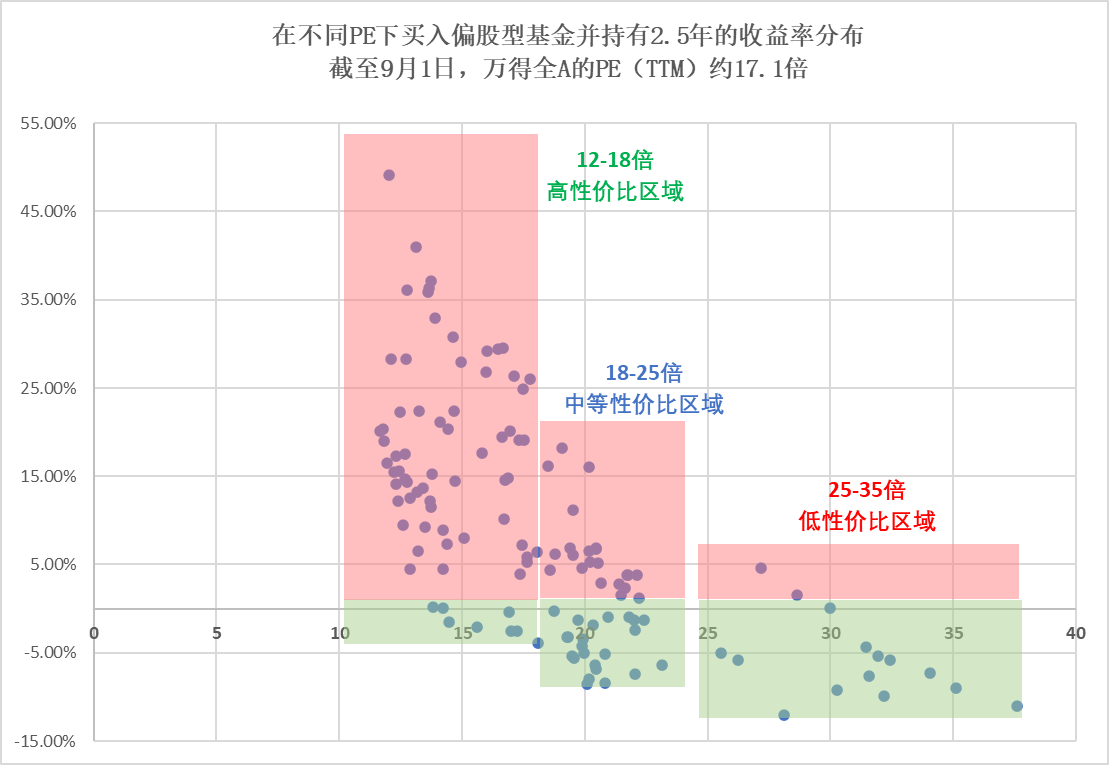

截至9月1日,万得全A的滚动PE市盈率只有17倍左右,低于历史中枢水平。我们研究发现,过去十五年时间,在当前估值水平下买入偏股基金并持有两年半,历史回报都是非常不错的。

问:你说的历史回报不错,是一种偶然现象,还是说具有坚实的逻辑支撑?

答:在股票投资领域,估值是最接近金融引力定律的东西,它是中短期(十年以内)投资回报的重要决定因素。因为,在现实金融世界中,我们并不是以公允价值买入某项资产,而是以公开市场的交易价格买入,所以我们要权衡付出的代价是否具有安全边际,安全边际为错误和不幸提供了必要的缓冲。

数据来源:wind、中信银行财富管理

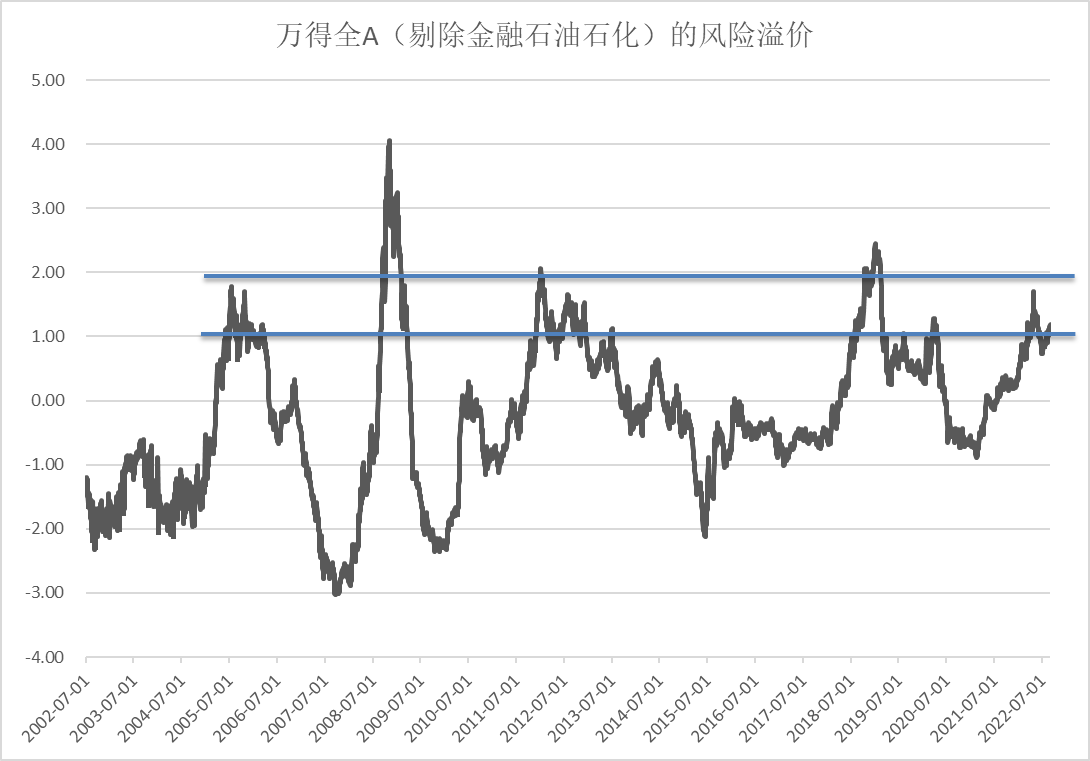

说到安全边际,如今债券的安全边际似乎并不理想。从绝对价值看,高等级信用债的估值偏贵,1年期和2年期的AA+级信用债利率距离历史最低点仅一步之遥。债券利率之所以这么大幅下降,除了跟债券市场对经济偏悲观有关系,极度宽松的流动性和低廉的资金成本起到了推波助澜的作用。从相对价值看,债券的性价比不如股票。从股票相对十年期国债利率的风险溢价看,市场给予股票投资者的风险补偿是非常可观的,会吸引配置型资金将逐步提高股票资产比重。

数据来源:wind、中信银行财富管理

问:未来,哪类基金产品值得长期持有呢?

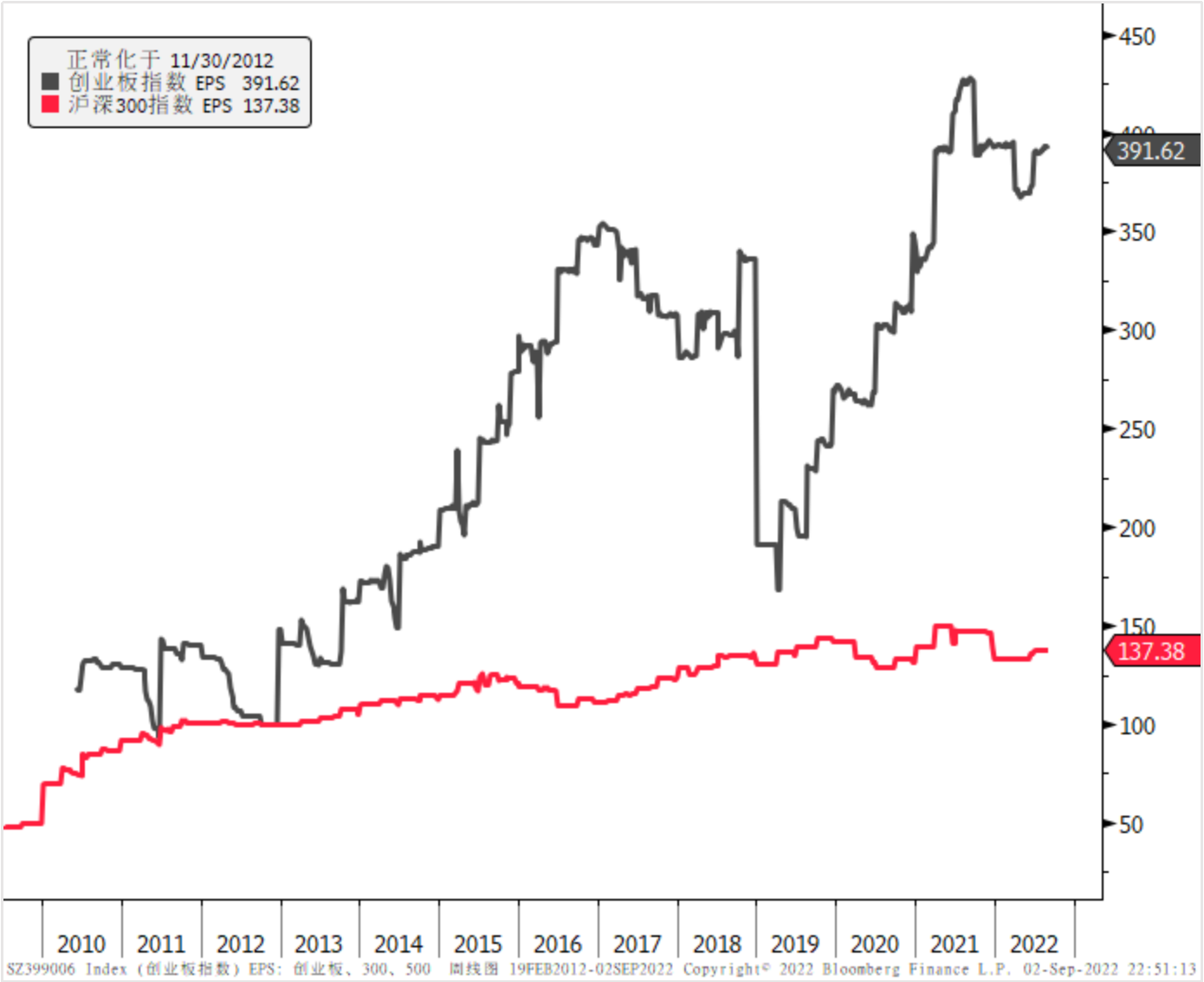

答:从单纯投资逻辑讲,偏成长风格的基金产品投资回报会更高,下图是创业板指数(代表成长资产)和沪深300指数(代表价值资产)的每股盈利的增速对比,2013年以来创业板指数EPS增速显著高于沪深300指数,这个现象与两个指数累计涨幅的对比基本是吻合的。当然,成长类资产的波动也同样更大一些。如前面所讲,目前A股基本上已经被新经济所主导,市场将长期呈现成长占优风格。

落实到个人资产配置时,每个投资人应先明确自己的投资目标。明确目标的目的是,在风险和收益之间找到平衡。具体实施层面,一般来说,先做好股债层面的配置,再进行股票资产内部的风格均衡,然后是基金经理能力圈的互补。

数据来源:Bloomberg、中信银行财富管理

风险披露声明及免责声明

本内容仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。产品历史业绩不代表未来收益,也不代表对业绩的承诺。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558数据来源:Bloomberg、Wind、公开资料整理。