【图表观市】市场交投偏淡,前景或迎曙光?

资金流动

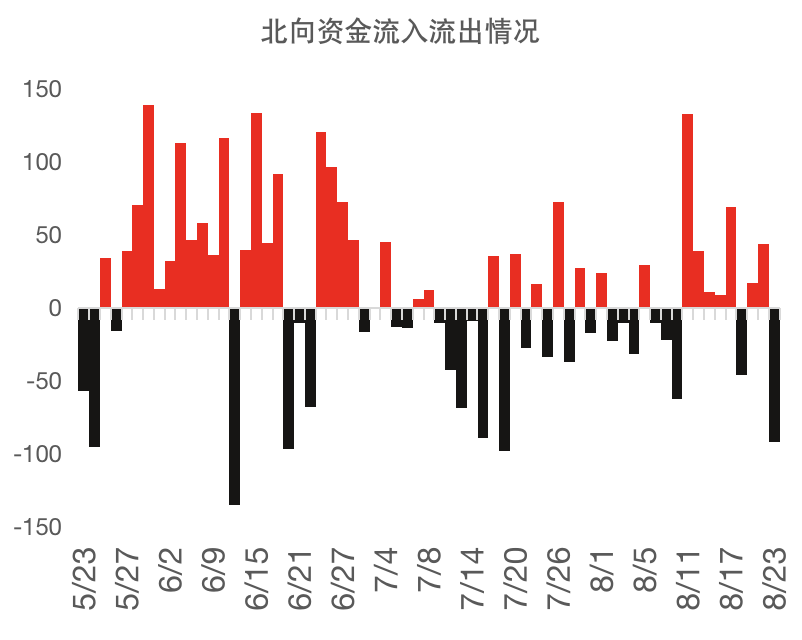

1.今年5-6月,北向资金大幅流入,助推了股市触底回升,最近2个月,北向资金净流入放缓。

数据来源:wind、中信银行财富管理

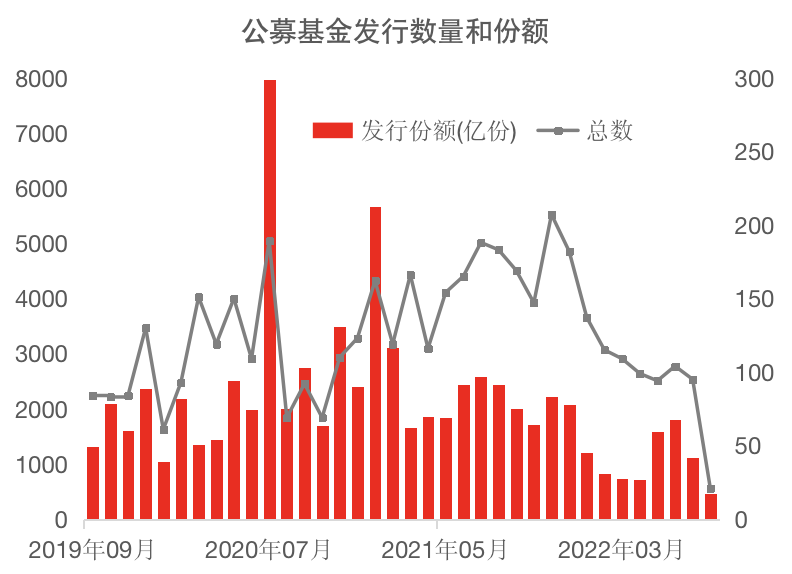

2.今年5-6月,随着A股市场触底回升,公募基金发行一度出现回暖。7月份以后,指数进入震荡调整期,新基金发行再次遇冷。

数据来源:wind、中信银行财富管理

情绪指标

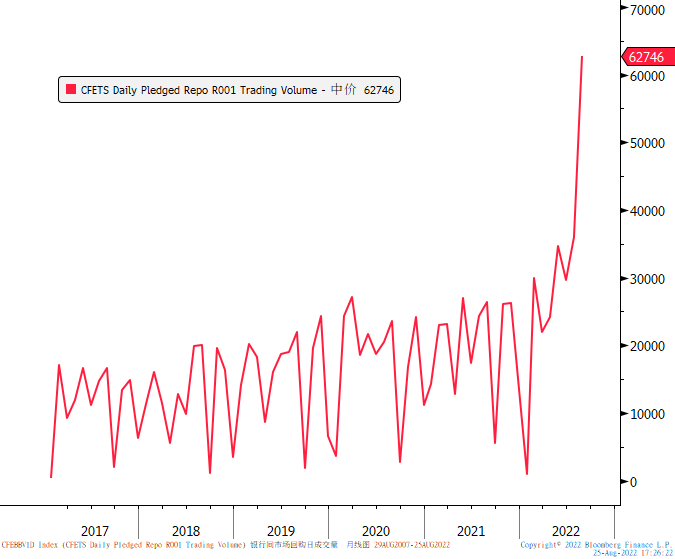

1.经济恢复缓慢,央行再次降息,金融体系中的资金成本非常低,债市高歌猛进加杠杆,利率债交易情绪(倒置)高涨。

数据来源:wind、中信银行财富管理

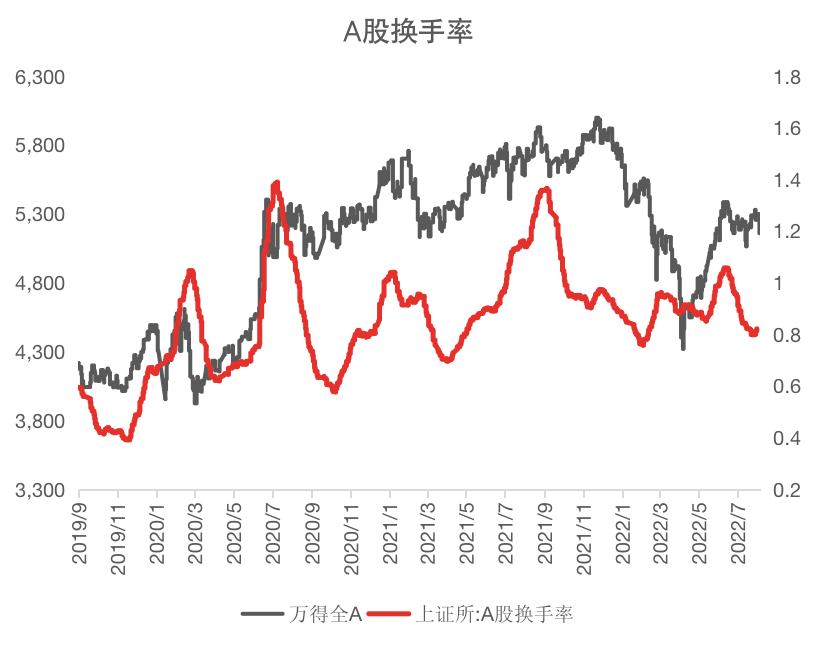

2.与债市相比,股市情绪略显低迷。8月份,A股换手率降到2022年5月底水平。

数据来源:wind、中信银行财富管理

但是,看跌期权持仓量/看涨期权持仓量大幅降低,表明市场看空情绪已经大幅释放。

数据来源:wind、中信银行财富管理

估值指标

1.从股债两类资产的横向比较看,股票相对国债的风险溢价又上升到400bp的高位,表明股票比国债更有吸引力。

2.单看股票资产,A股平均估值处于历史性低位,意味着股票市场下行风险有限。

数据来源:wind、中信银行财富管理

全部A股中,约40%个股估值20倍以内,55%个股估值在30倍以内。换言之,至少有一半公司的估值是不贵的。

数据来源:wind、中信银行财富管理

但是,A股不同行业的估值分化比较大。例如,公用事业、农林牧渔、社会服务已达到近3年估值的较高水平,而银行、建筑材料、医药生物等行业处于估值低位。所以,准确来说,A股市场是结构性的机会,结构性的风险。

数据来源:wind、中信银行财富管理

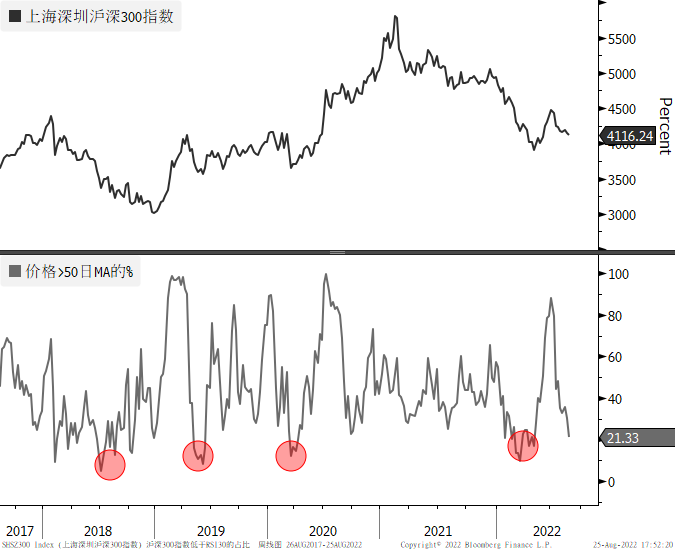

技术指标

沪深300指数成分股中,接近80%个股价格跌至50日均线以下。历史经验表明,这种情况可能是市场转折的前兆。

数据来源:Bloomberg、中信银行财富管理

风险披露声明及免责声明

本稿件仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558数据来源:Bloomberg、Wind