杰克逊霍尔年会定调大类资产走向

对于华尔街而言,过去几十年,除了雷打不动的每年八次美联储议息会议以外,最为受到瞩目的就是一年一度由美国堪萨斯联储主办的杰克逊霍尔全球央行年会。杰克逊霍尔年会堪称全球历史最悠久的央行会议之一,也被称为“央行行长的达沃斯论坛”——每年8-9月,来自世界各地的央行官员、诺贝尔奖获得者和顶级学者都将齐聚于怀俄明州小镇杰克逊霍尔,就全球经济与货币政策最为迫切的问题展开探讨。

今年的会议格外受到关注,因为全球央行正在如火如荼抗击通胀,股票市场已经血流成河,投资者希望从中找出“关于美联储如何思考加息步伐”的线索。日本央行行长黑田东彦、英国央行行长Andrew Bailey、法国央行和德国央行行长等其他欧洲央行官员,以及来自非洲、拉丁美洲和其他地方的政策制定者也出席了会议。

美联储主席鲍威尔短短八分钟的讲话,到底传递了哪些重要信息?简单来讲,鲍威尔暗示:“虽然7月通胀数据放缓令人欣慰,但这种降幅远没有达到委员会认为的足以表明通胀回落的程度”,“我们的政策立场是把基准利率调整到足以对经济构成限制,可以让通胀率回落至2%的水平”,“美联储将把借贷成本提高到限制增长所需的水平,并将在一段时间内保持在该水平,以推动通胀回落”,“尽管消费者和企业将感受到经济上的痛苦,但将通胀率恢复到2%是美联储首要任务。下个月再次进行‘超大幅’加息可能是合适之举”,“历史记录很清楚地警示我们不能过早放松政策”。

美股闻声大跌,美元指数上升。市场之前的交易逻辑是,美联储加息加到一定程度,美国经济衰退风险开始大幅增加时(例如美债长短端利率扁平甚至倒挂),美联储加息节奏就会放缓,这个时候就可以左侧押注美联储将进入下一轮降息周期了。一个月前,市场预期的是美联储最快会在2023年2月份开始降息。因此,鲍威尔八分钟讲话,让市场意识到这种预期不切实际。

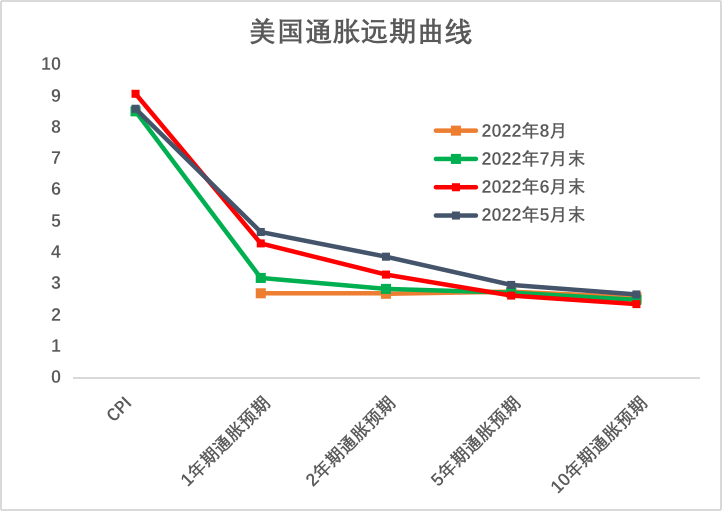

这一轮比较特殊的地方是短端通胀的复杂性,这可能会使得通胀持续的时间会比较长,不是那么容易就能够快速回落。虽然说现在看到了数据掉头的迹象,但是距离联储设定的目标还是偏离太远,这个时候确实需要保持持续收紧的状态一段时间。

数据来源:Bloomberg、中信银行财富管理

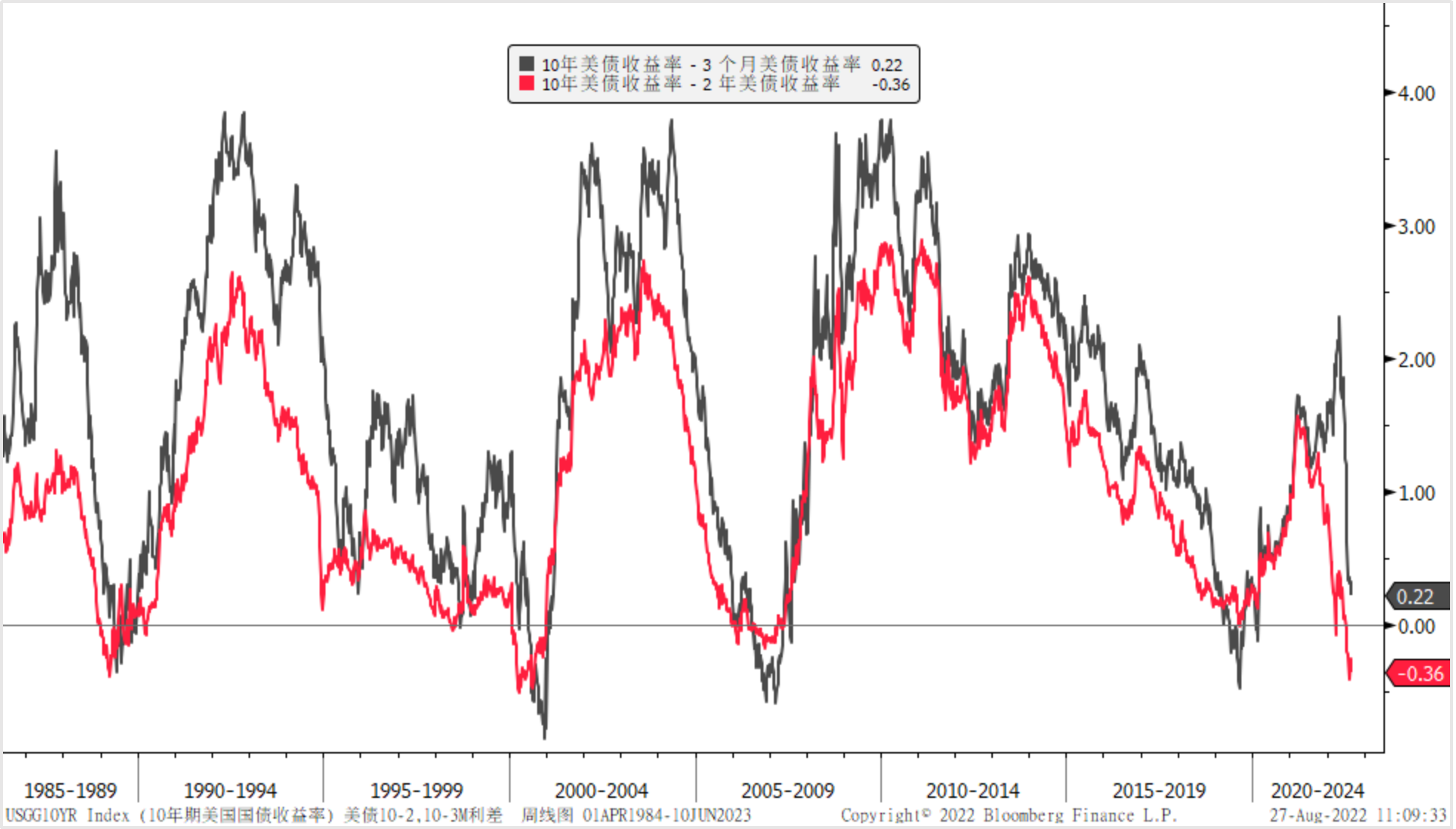

所以,鲍威尔发出了一个简要、清晰的信息——美联储准备在更长时间内保持紧缩政策并允许美债利率曲线倒挂。

数据来源:Bloomberg、中信银行财富管理

短端利率可以理解为借贷成本,长端利率可以理解为经济增长或投资回报。把利率提高到限制增长的水平,其实就是债券利率曲线倒挂。所以,美联储的政策路径就是:通过利率曲线倒挂的方式来限制需求,用拉低需求扩张的方式来迫使通胀的回落。

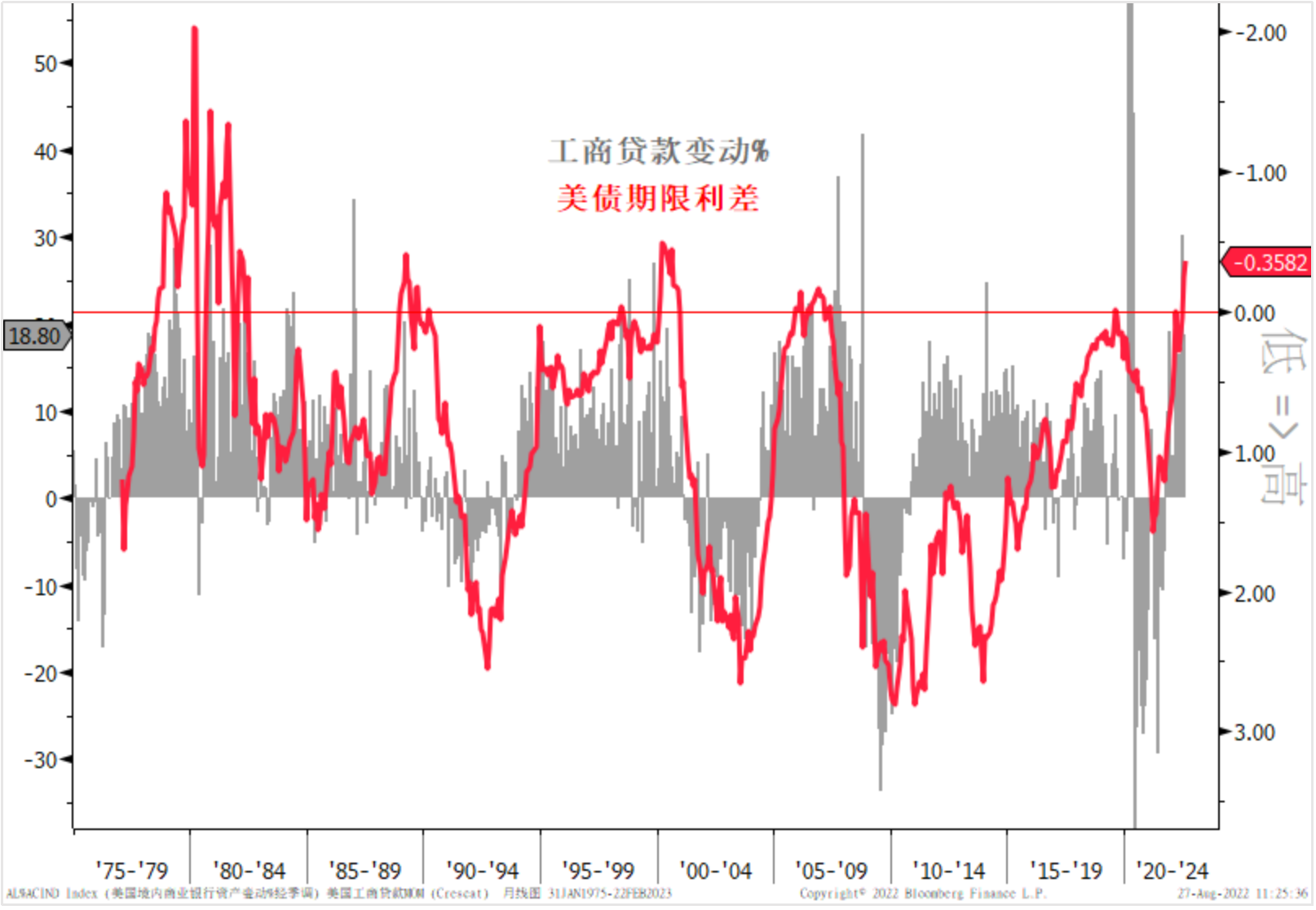

数据来源:Bloomberg、中信银行财富管理

对大类资产有哪些影响?

首先,从政策路径看,美联储选择了以牺牲经济增长为代价,意味着美股盈利增长将面临较大压力。虽然今年大幅下跌后,美股PE估值降到了历史中枢18倍附近,但是如果盈利增长还要面临更多下修,那么当前估值恐怕就不能算绝对的低。

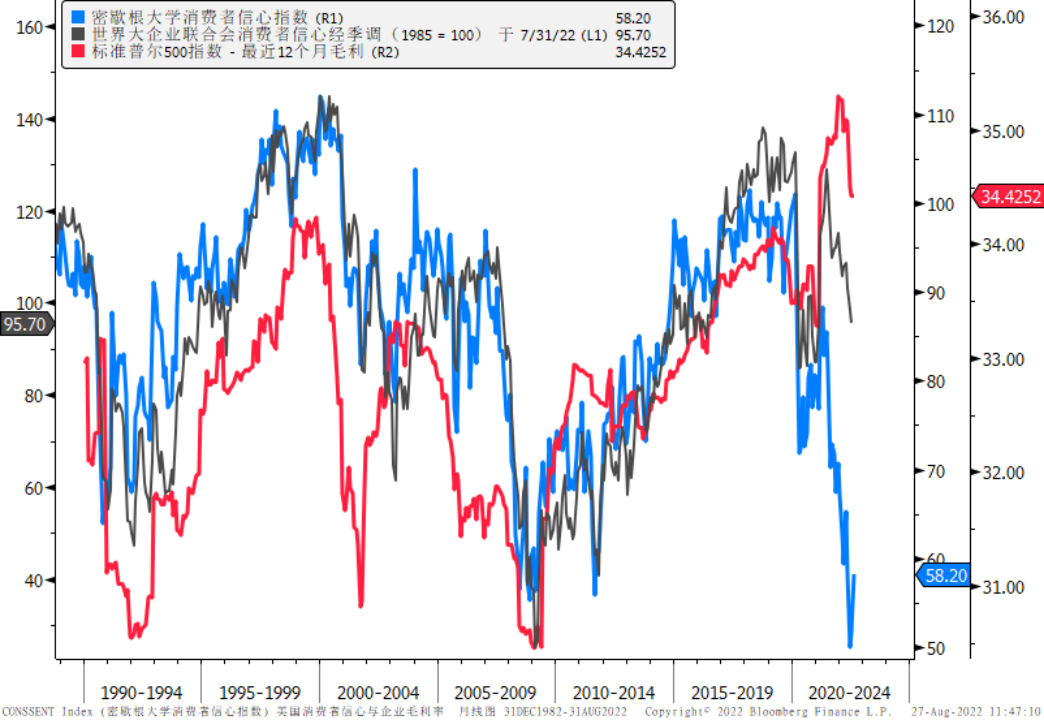

数据来源:Bloomberg、中信银行财富管理

其次,美联储准备在更长时间内保持紧缩政策,意味着负债端的资金成本会较长时间保持在高位,流动性没办法很快宽松下来,那么对于资产端的估值扩张始终是制约。换言之,短期内看不到大水漫灌时那种拔估值的普涨行情,美股很可能是偏震荡的行情。所以,接下来美股仍然面临着双重压力——负债端成本升高压制估值,经济增长放缓冲击企业盈利。

第三,美联储保持较长时间收紧状态,名义利率将保持在高位甚至继续上行,通胀预期逐步下来,导致实际利率进一步抬升——其实也只有推高实际利率才能抑制企业投资需求和居民消费需求。这种情况下,黄金进入左侧布局阶段还需要等待更长时间。

第四,或许美国经济尚能支撑美联储更长时间的加息,非美国家或许要另当别论了,韧性不强的经济体将陷入两难。如果不跟随美联储加息,国内通胀就得不到有效抑制,甚至有失控的风险;如果继续跟着美联储大幅加息,国内经济衰退风险越大,债务风险就越高,资本外流和汇率贬值就越是加剧。

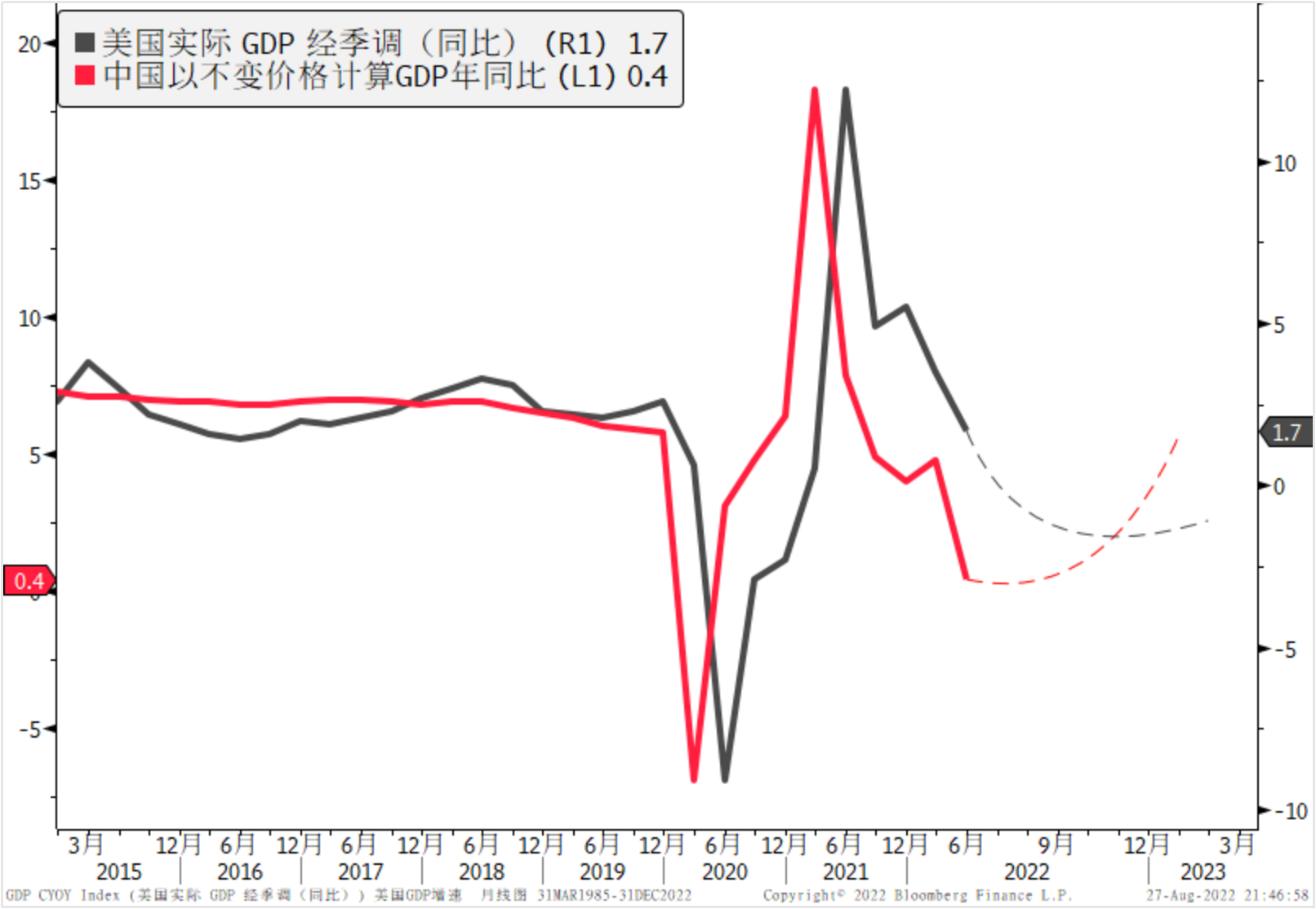

第五,美联储持续收紧与中国央行仍在宽松形成强烈反差,首先冲击的是人民币汇率,双向波动的区间估计会进一步扩大。短期而言,中国经济从谷底向上回升,美国经济则是从高点向下回落,基本面强弱切换不仅会对人民币汇率形成后续支撑,也是中美股市盈利增速差异的成因。未来几个季度,A股跑赢美股的可能性非常高,因为从流动性角度看,国内宽松美国收紧,估值方面A股相对有利;从经济基本面角度看,国内经济向上美国经济向下,企业盈利方面A股边际占优。如果说美债利率的长端会因为经济走弱预期而存在左侧做多的机会,那么中国债券利率的长端则会因为经济恢复预期而存在做空的机会。

数据来源:Bloomberg、中信银行财富管理

以上是基于美联储主席鲍威尔在杰克逊霍尔年会上讲话,从总量视角对未来大类资产的方向性推演。但是,这种宏观分析不能替代中观和微观分析,即便是总量增长有限的情况下,部分微观个体仍有可能保持高速增长。因此,后续我们会把研究重点侧重在中观和微观分析上。

风险披露声明及免责声明

本稿件仅代表中信银行财富管理团队在发布时的设想、分析及见解,并不代表中信银行全部立场,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。投资有风险,入市需谨慎。未经本行书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。有问题可咨询您的理财经理或拨打我行客服电话:95558数据来源:Bloomberg、Wind。