运作公告

中信理财之稳健理财计划3号2012年1月投资公告

- 2012-02-09 23:45

- 来源:

尊敬的客户:

您好!您所投资的中信理财之稳健理财计划3号理财产品2012年1月投资情况如下:

一、业绩表现

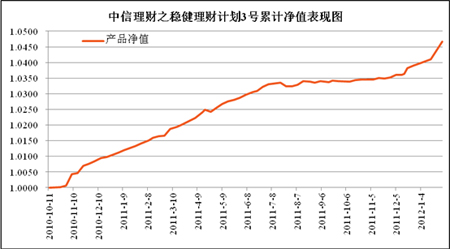

截至2012年2月6日,本产品净值为1.0109元,累计净值为1.0473元。

本产品成立日为2010年10月12日

二、本期市场及投资建议回顾

1、国内宏观经济环境概述

2011年,国民经济继续朝着宏观调控预期方向发展。全年国内生产总值同比增长9.2%;农业生产稳定增长,粮食连续八年增产;工业生产平稳较快增长,企业利润继续增加,全国规模以上工业增加值比上年增长13.9%;固定资产投资保持较快增长,同比增长23.8%;全国房地产开发投资比上年增长27.9%,增速比前三季度回落4.1个百分点,比上年回落5.3个百分点;市场销售平稳增长,社会消费品同比增长17.1%;进出口保持较快增长,外贸顺差继续收窄,进出口总额比上年增长22.5%;货币供应量平稳回落,新增贷款有所减少,12月末M2比上年末增长13.6%,增速回落6.1个百分点,M1增长7.9%,增速回落13.3个百分点;全年居民消费价格同比上涨5.4%,同比涨幅在2011年7月份达到高点6.5%后连续回落。

2012年1月份,中国制造业采购经理指数(PMI)为50.5%,比上月小幅上升0.2%,表明制造业增长略有回升。

2、国内资本市场回顾

(1)股票市场回顾

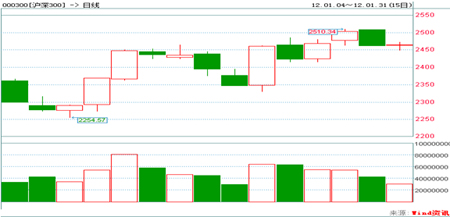

1月份,市场对政策放松的预期逐渐强化,同时受国内宏观经济数据好于预期及央行持续进行逆回购炒作等一系列利好消息影响,A股市场走出反弹行情,全月上证综指上涨4.24%、深圳成指上涨4.31%、沪深300指数上涨5.05%。市场风格方面,大中小盘股表现分化明显,大盘股表现强劲,而中小盘股仍未走出下行阴影:申万大盘指数涨幅达5.77%、申万中盘指数下跌0.18%、申万小盘指数下跌0.87%;行业方面,申万23个一级行业中超半数行业上涨,其中有色金属涨幅高达15.42%,医药生物及信息服务行业跌幅超5%。

沪深300指数变化趋势线

(2)债券市场回顾

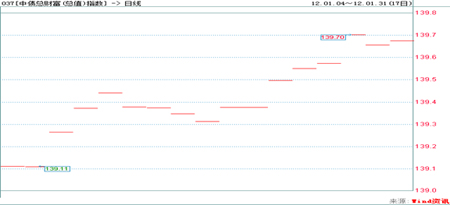

1月,市场及政策基本面继续支持债券市场延续上涨行情,中债全债指数上涨0.40%、中债国债指数涨幅0.36%、中债金融债指数上涨0.47%、中债企业债指数上涨1.94%。

中债全债指数变化趋势线

(3)基金市场回顾

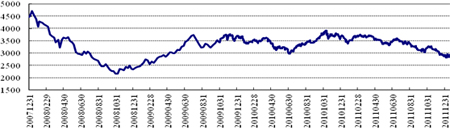

1月份,A股主要指数大幅上涨,但市场风格和行业之间出现分化;债市持续上涨趋势,影响开放式基金业绩也涨跌不一,天相开放式基金指数整体小幅下跌0.11%:其中指数开放式基金指数表现最好,涨幅达4.45%;股票开放式基金上涨0.32%、债券型基金上涨0.83%、混合型基金则下跌1.11%。此外,封闭式基金1月份上涨0.26%。

天相开放式基金指数走势图

各指数近期涨跌幅情况一览表

| 指数名称 | 1月份 |

| 沪深300指数 | 5.05% |

| 中债全债指数 | 0.41% |

| 天相开放型基金指数 | -0.11% |

3、投资建议回顾

1月份,债市出现分化行情,利率品种保持震荡,信用品种收益率则大幅下行。而从市场情绪看,本月债市经历了一个从乐观到谨慎的过程。月初债市取得开门红,利率品种普遍突破前期低点,高等级信用债受到追捧,中低评级品种成交也有所增加。之后虽然央行宣布春节前暂停央票和正回购,并适时开展逆回购,但受信贷数据屡次公布超预期影响,市场乐观情绪受到压制,利率品种较信用品种更快进入盘整状态。节后仅有3个交易日,资金面仍较为宽松,但投资者对利率品种更加谨慎,各期限收益率均有所上行。

本月投资顾问建议以维持仓位为主。

期末资产组合情况

| 投资品种 | 市值(单位:元) | 市值占净值比例 |

| 新股申购 | 194,460.00 | 0.04% |

| 债券 | 439,910,938.15 | 101.18% |

| 现金及其他 | 12,862,861.41 | 2.96% |

注:资产组合中含已计未提的管理费

数据来源:中信信托资产估值表

三、下阶段市场展望及投资策略

经济数据不断超预期,市场信心较为脆弱,下一阶段债市或进入一个反复震荡阶段,但仍然有利好因素支撑。目前国内经济仍处于震荡筑底过程,而不是强劲反弹,债券依然具有吸引力。与此同时,利率品种和高等级信用品种收益率下行空间已经比较有限,未来投资顾问建议密切关注中等评级债券的投资机会。

产品各管理人共同珍惜产品投资人对我们的投资和信任。投资顾问将继续奉行审慎投资、规范运作的管理原则,勤勉尽责地为提高账户收益率、实现客户资产价值最大化而努力。

感谢您对中信银行的大力支持!

中信银行

2012年2月9日