运作公告

中信理财之稳健理财计划3号2014年3月投资公告

- 2014-04-10 18:39

- 来源:

尊敬的客户:

您好!您所投资的中信理财之稳健理财计划3号理财产品2014年3月投资情况如下:

一、业绩表现

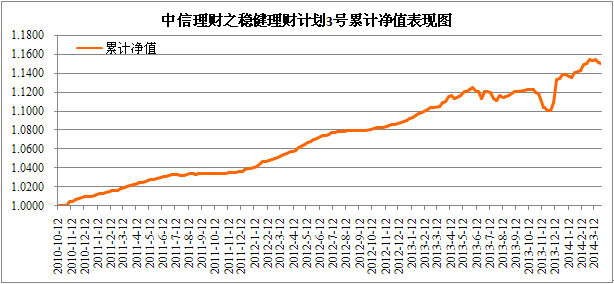

截至2014年3月31日,本产品单位净值为1.0168元、单位累计净值1.1501元。

本产品成立日为2010年10月12日

二、本期市场及投资建议回顾

1、国内宏观经济环境概述

1-2月份,规模以上工业增加值同比实际增长8.6 %(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,2月份比上月增长0.61%。1-2月份,全国固定资产投资(不含农户)30283亿元,同比名义增长17.9%。从环比看,2月份固定资产投资(不含农户)增长1.33%。1-2月份,全国民间固定资产投资19112亿元,同比名义增长21.5% ,民间固定资产投资占全国的比重为63.1%。1-2月份,全国房地产开发投资7956亿元,同比名义增长19.3%,增速比去年全年回落0.5个百分点。其中,住宅投资5426亿元,增长18.4%,增速回落1个百分点。住宅投资占房地产开发投资的比重为68.2%。 1-2月份,社会消费品零售总额42281亿元,同比名义增长11.8%(扣除价格因素实际增长10.8%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额20133亿元,增长9.5%。2月份,CPI同比上涨2.0%, PPI同比下降2.0%,环比下降0.2%。

进出口方面,3月份出口同比下降6.6%,预期增长4.0%;进口同比下滑11.3%,预期增长2.4%。从货币供应情况看,2月末,本外币贷款余额78.90万亿元,同比增长13.9%。2月末,广义货币(M2)余额113.18万亿元,同比增长13.3%,比上月末高0.1个百分点,比去年同期低1.9个百分点;狭义货币(M1)余额31.66万亿元,同比增长6.9%,比上月末高5.7个百分点,比去年同期低2.6个百分点;3月份制造业PMI为50.3%,比上月微升0.1个百分点。

2、国内资本市场回顾

(1)股票市场回顾

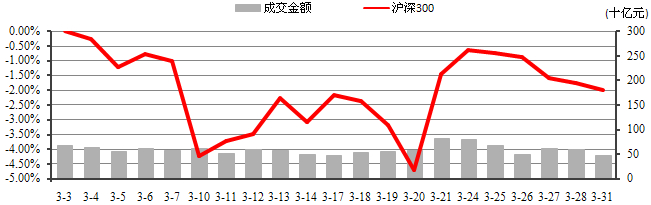

3月份A股市场震荡下跌。具体而言,上证综指下跌1.12%,深证成指下跌2.39%,沪深300指数下跌1.50%,创业板及中小板分别下跌7.46%、8.63%。分板块来看,计算机、国防军工、电器设备等板块跌幅居前,房地产、建筑材料、银行等板块有所上涨。

沪深300指数变化趋势线

(2)债券市场回顾

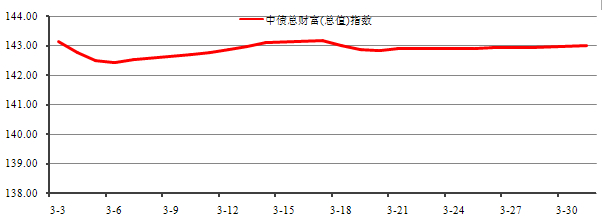

3月份债券市场有所回调。其中中债全债指数下跌0.15%、中债国债指数上涨0.02%、中债金融债指数下跌0.35%、中债企业债指数跌0.09%。

中债全债指数变化趋势线

(3)基金市场回顾

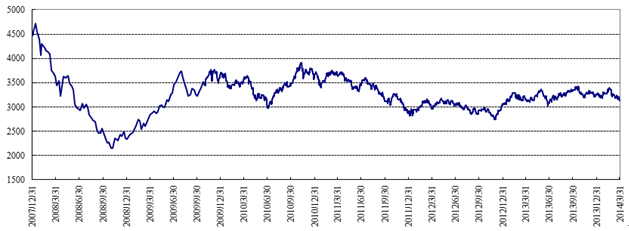

3月份基金市场总体下跌。具体来看,天相开放式基金指数下跌3.26%,其中股票开放型基金下跌6.10%,指数开放型基金下跌6.95%,混合型基金下跌4.05%,债券型基金上涨0.68%,封闭式基金下跌5.36%。

天相开放式基金指数走势图

各指数近期涨跌幅情况一览表

| 指数名称 | 3月份 | 今年以来 |

| 沪深300指数 | -1.50% | -7.88% |

| 中债全债指数 | -0.15% | 2.45% |

| 天相开放型基金指数 | -3.26% | -4.27% |

3、投资建议回顾

基本面上,3月上旬公布的1、2 月份各项经济增长指标全面回落,工业产出明显下滑,固定资产投资中主力房地产投资和基建投资相当疲弱,而被普遍寄予厚望的消费和出口不仅没有温和回升,反而出现了进一步的下行,通胀数据或将成为全年最低点。随后市场陆续传出稳增长的消息,在一定程度对市场情绪有所提振。资金面上,央行货币政策以稳健基调为主,全月流动性整体仍较为宽裕,但临近季末,央行依然在公开市场维持回笼,超过市场预期,从而带动市场资金价格有所上行,此外,央行近期货币政策会议透露出暂无降准必要的信号。现券市场上,在经历了1-2月的上涨后,3月债市有所调整,各品种收益率有所上行。虽然公布的经济数据较前期继续下降,表明在社融增速偏低的环境下经济仍有下行压力,但随着市场对“稳增长”预期的加强,经济的下行并没有对债市带来利好,而各利好因素的扭转带动了收益率的上行。

投资顾问建议在保持持仓整体稳定的同时采取较为积极的投资策略,把握市场机会。

期末资产组合情况

| 投资品种 | 市值(单位:元) | 市值占净值比例(%) |

| 债券 | 27,841,976.25 | 51.20 |

| 债券基金 | 29,957,448.62 | 55.09 |

| 现金及其他 | 6,846,174.32 | 12.59 |

注:资产组合中含已计未提的管理费

数据来源:中信信托资产估值表

三、下阶段市场展望及投资策略

相对利好债市的有利因素或将在后期有所弱化。一方面春节后,开工旺季的到来和“稳增长”措施的推进,经济基本面下行速度将有所放缓,CPI也将受错峰因素影响有所反弹,从而不利债市;另一方面,目前市场流动性维持相对平衡状态,尚未看出央行有进一步放松的意图,从历史上来看,每年的二季度资金面都要弱于3月,或许4月资金面仍将保持相对平稳, 但预计难以恢复前期宽松状态。因此综合来看,对4月的市场维持相对谨慎。在一季度经济数据尚未公布前,市场预计将继续维持震荡,等待方向的明确。

投资顾问建议密切关注市场的交易性机会。

产品各管理人共同珍惜产品投资人对我们的投资和信任。继续奉行审慎投资、规范运作的管理原则,勤勉尽责地为提高账户收益率、实现客户资产价值最大化而努力。

感谢您对中信银行的大力支持!

中信银行

2014年4月10日