运作公告

中信理财之稳健理财计划3号2014年7月投资公告

- 2014-08-08 18:17

- 来源:

尊敬的客户:

您好!您所投资的中信理财之稳健理财计划3号理财产品2014年7月投资情况如下:

一、业绩表现

截至2014年7月28日,本产品单位净值为1.0284元,单位累计净值1.1617元。

本产品成立日为2010年10月12日

二、本期市场及投资建议回顾

1、国内宏观经济环境概述

2014年上半年GDP同比增长7.5%,环比增长2.0%。1-6月份,规模以上工业增加值扣除价格因素同比增长8.8%,其中6月份同比增长9.2%,比5月份加快0.4个百分点。上半年全国固定资产投资(不含农户)方面,同比名义增长17.3%,增速比1-5月提高0.1个百分点,6月份环比增长1.45%,其中民间固定资产投资占比65.1%。1-6月份全国房地产开发投资同比名义增长14.1%,增速比1-5月份回落0.6%,其中住宅投资占比68.3%,同比增长13.7%,增速回落0.9个百分点。6月份,社会消费品零售总额21166亿元,同比名义增长12.4%,其中限额以上单位网上零售额1819亿元,增长56.3%。

6月份CPI(全国居民消费价格总水平)同比上涨2.3%,环比下降0.1%,上半年全国居民消费价格总水平比去年同期上涨2.3%。6月PPI(工业品出厂价格)同比下降1.1%,环比下降0.2%,上半年工业生产者出厂价格同比下降1.8%。7月份制造业PMI为51.7%,比上月上升0.7个百分点,连续5个月回升。

进出口方面,上半年进出口总额20208.61亿美元,同比增长1.2%,其中,出口同比增长0.9%,进口同比增长1.5%,6月份进出口总额3420.13亿美元,同比增长6.4%,环比下降3.7%,其中,出口同比增长7.2%,进口同比增长5.5%。货币供应方面,上半年人民币贷款增加5.74万亿元,同比多增6590亿元,其中,6月新增人民币贷款1.08万亿元,同比多增2165亿元,广义货币(M2)余额同比增长14.7%,狭义货币(M1)余额同比增长8.9%。

2、国内资本市场回顾

(1)股票市场回顾

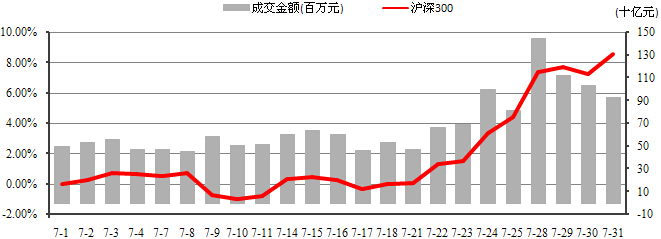

7月份A股市场上半月窄幅震荡,下半月大幅上涨。具体而言,7月份上证综指上涨7.48%,深圳成指上涨8.36%,沪深300指数上涨8.55%,中小板指上涨3.23%,创业板指下跌4.28%。

沪深300指数变化趋势线

(2)债券市场回顾

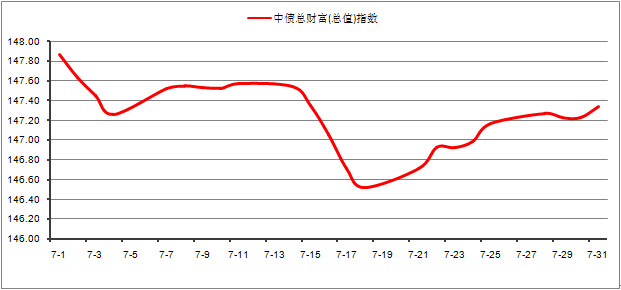

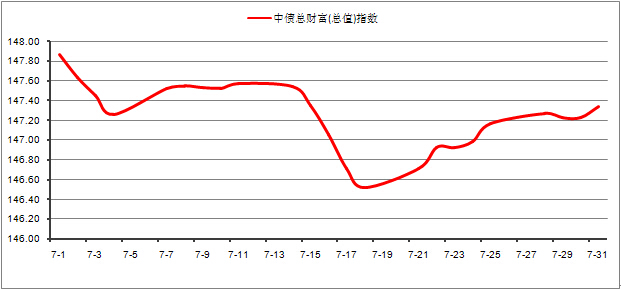

7月债券市场陷入调整,其中利率品种下跌较为显著,收益率全面上行。7月份中债全债指数下跌0.47%,中债国债指数下跌0.80%,中债金融债指数下跌0.19%,中债企业债指数上涨0.25%。

中债全债指数变化趋势线

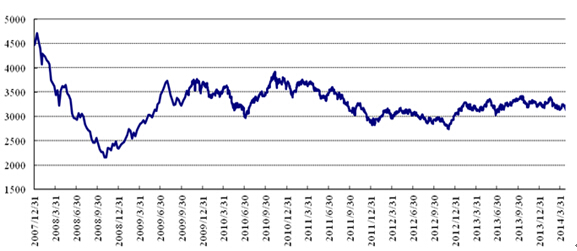

(3)基金市场回顾

7月份基金市场整体表现显著,权益型基金和债券型基金均有所上涨。具体来看,天相开放式基金指数上涨3.48%,其中股票开放型基金上涨4.95%,指数开放型基金上涨8.91%,混合型基金上涨2.57%,债券型基金上涨0.69%,封闭式基金上涨4.57%。

天相开放式基金指数走势图

各指数近期涨跌幅情况一览表

| 指数名称 | 7月份 | 今年以来 |

| 沪深300指数 | 8.55% | 0.87% |

| 中债全债指数 | -0.47% | 5.55% |

| 天相开放型基金指数 | 3.48% | 1.65% |

3、投资建议回顾

7月份宏观经济数据进一步反弹,最新公布的二季度GDP回升至7.5%,PMI连续5个月回升,货币、信贷数据大幅超预期,经济短期企稳,基本面对债市构成利空。同时,受到7月初准备金补交规模较大、新股密集发行等因素的影响,加之财政存款上缴压力,导致季末过后资金面并未如预期宽松,资金紧张格局持续了较长时间;政策面上,政府工作重心转向经济,央行缩短正回购期限并降低利率,但对总量宽松愈发警惕,欲通过结构性措施降低融资成本。7月份债市在多重利空之下出现明显调整,利率债收益率全面上行,10年国债收益率上行20bp,高等级信用债也随之下跌,仅中低等级、短久期信用债表现出较好的抗跌性。

投资顾问建议结合产品流动性需求,适时进行配置调整。

期末资产组合情况

| 投资品种 | 市值(单位:元) | 市值占净值比例(%) |

| 现金及其他 | 53,177,000.39 | 117.81 |

注:资产组合中含已计未提的管理费

数据来源:中信信托资产估值表

三、下阶段市场展望及投资策略

债券市场有利因素集中于资金面和政策面,而不利因素在于基本面。短期国内经济企稳,通胀中期或存在潜在压力,而美国经济增速超预期,基本面对债市偏不利;资金面上,预计8月资金面将好于7月,且下半年有望继续保持稳定,有利于债市;政策方面,从“宽货币”走向“宽信用宽货币”,对债市偏中性。供需方面,利率债季节性供给偏多,较为不利;信用债步入到期高峰,供需格局偏有利。

投资顾问建议继续做好产品流动性管理。

产品各管理人共同珍惜产品投资人对我们的投资和信任。继续奉行审慎投资、规范运作的管理原则,勤勉尽责地为提高账户收益率、实现客户资产价值最大化而努力。

感谢您对中信银行的大力支持!

中信银行

2014年8月8日