运作公告

中信理财之财富成长计划2期(理财编码:T13004)2013年2月投资公告

- 2013-03-11 16:22

- 来源:

尊敬的客户:

您好!您所投资的中信理财之财富成长计划2期(理财编码:T13004)2013年2月投资情况如下:

一、产品净值及收益

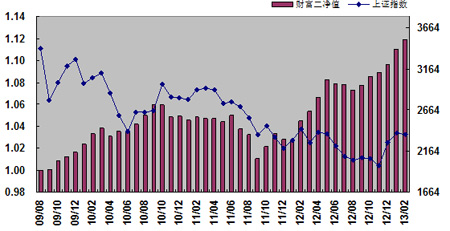

截至2013年2月28日,中信理财之财富成长计划2期每份净值为1.1190元。和上期期末相比,净值上涨0.0085元,涨幅为0.76%。

| 2013年2月28日 | |

| 每份净值 | 1.1190元 |

| 每万份累计净收益 | 1,190元 |

说明:

1.本产品场外申购所持有的开放式基金以估值日基金净值估值,估值日暂停估值的,以监管机构指定的专业报纸公开公布最近一个工作日基金净值计算。

2.本产品通过交易所市场购买的ETF、LOF、封闭式基金按照估值日收盘价估值,若估值日遇该基金停牌则按照最近一个交易日的收盘价估值。

3.本产品持有的开放式基金如遇分红,该红利于除权日当日计入产品收益。

4.本产品网上申购中签的股票未上市部分,按申购价格计算净值。

5.本产品网上申购中签的股票中已上市但未卖出部分,按估值日收盘价格计算净值。

6.本产品每份初始净值1元。净值已扣除固定费用。

图一:财富成长计划2期每份净值变化

二、本月市场回顾与投资小结

1、市场回顾

2 月份债市继续保持上涨态势,股市略有调整,小幅下挫。总体来看,债市成交量继续明显放大,股市成交量依然趋于稳定,机构的交易热情依然保持在高位。

2 月PMI为50.1%,较上月回落0.3 个百分点,勉强守在50%景气区间以上,低于市场预期。当月中采和汇丰PMI 指数都维持在景气扩张区间,但都比1 月明显回落,宏观经济弱复苏动能或比预期的更弱。从指数变化趋势来看,汇丰PMI 的季调方法或未能有效处理春节因素,其回落幅度被放大;但中采PMI 回落不能归因于春节因素。目前宏观经济仍维持弱复苏的态势,但供给和需求改善力度持续放缓,2 月公布的投资、消费等宏观数据或有下行风险。

2月初,央行公告了四季度货币政策执行报告,从中我们可以看出央行货币政策的细微变化,在经济增长趋稳、结构性矛盾仍然存在以及物价水平有可能上升的情况下,央行货币政策将以调结构、稳物价为主,因此不会出现宽松的货币政策,也不会出现紧缩的货币政策,而是会继续延续从三季度以来的平稳、中性的货币政策。

2月份资金面波动较大,节前由于各银行类金融机构需要准备较多的备付金,节前一周资金大幅收紧,之后趋紧预期在央行的天量逆回购之后大幅回落。月末最后一周,大量的逆回购到期以及缴准因素的影响使得资金面再次大幅收紧,随着现金回流银行体系以及高额外汇占款的对冲和央行定向逆回购,资金面在月末最后一天趋于缓解。

信用债方面,资金面的宽松继续推动收益率整体下行。虽然两次短暂的资金面收紧对收益率略有影响,但总体来看,机构对于资金面的宽松预期未改,暂时来看,信用债仍是不错的选择,尤其是低等级的信用债在2月份走出了一波较大的行情,较节前大幅回落约30BP左右。

交易所债市方面,高收益城投债和地产债表现良好。2月份交易所公司债日成交量均值维持在10亿左右,收益率整体大幅下行50BP左右。我司重仓第一的09株城投债收益率下行48BP,重仓第二的09华发债收益率下行49BP。

2月份基金市场,股市小幅下挫,本组合持有的股票基金小幅上涨1.89%,平均涨幅远高于上证指数涨幅(-0.83%)。

3月5日两会召开,2013年政府工作报告提出,GDP增长目标为7.5%;CPI涨幅应控制在3.5%。继续实施稳健的货币政策和积极的财政政策,M2增长目标为13%;全国财政收入预计较上年增长8%,财政支出预计较上年增长10%,财政赤字约为1.2万亿,其中中央财政赤字8500亿元,代地方发债3500亿元。

从中我们应当关注:首先,CPI目标增速下调0.5个百分点至3.5%,显示政府对通胀容忍度并没有提高,相应地对房价上涨的容忍度较低,资源价格改革也将“点到即止”。其次,M2增速目标下调1个百分点至13%,创近10年新低。如果要实现这一目标,在外汇占款回升的情况下,贷款增速应该在14%~14.5%,社会融资总量增速预计在17%~18%。第三,全年CPI难以明显超过2.5%。第四,赤字规模和赤字率有所提高,相应的国债和地方政府债的净增量也会提高,但对债券市场冲击有限。如果今年M2实际值最终控制在13%附近,则货币对通胀的传导压力不会很大,总体来看有利于债券市场。

2、投资小结

本报告期内净值涨幅为0.76%,主要因产品重配持仓的交易所债券品种稳步上涨和股票基金小幅上涨所致,股票基金小幅上涨1.89%。

产品操作方面,在报告期间,对持仓的股票型基金未有调仓,其在2月份净值涨幅为1.89%,高于同期上证指数涨幅;债券类配置方面,产品持仓的交易所债券涨势较好,对提升本月产品净值起到关键作用。

期末持仓状况

| 投资品种 | 市值(元) | 持仓比例 |

| 债券 | 56,448,664.40 | 85.50% |

| 股票基金和指数基金 | 4,138,083.67 | 6.27% |

| 开放式债券基金 | 5,213,382.07 | 7.90% |

| 现金及其它 | 335,103.31 | 0.51% |

注:资产组合中含已计未提的管理费。

三、后市展望与投资策略

1、后市展望

资金面来看,1-2月份期间的资金充裕以及SLO的推出引发了市场对于货币政策趋于宽松的预期,而2月份下旬的正回购推出正在修正这一预期,这依然显示我国的货币当局对于政策基调保持中性平稳状态,不会形成进一步宽松的预期。

从供需来看,3月份是传统的信用债供给的旺季,预计两会之后信用债供给将逐渐回升。

信用债方面,我们维持对高收益债的看好,同时更加看重组合的持有期收益。经济的好转对于信用债的资质将有所改善,低评级品种利差可能逐渐收窄。

总体上我们维持对当前经济“弱复苏”的看法,我们认为短期经济增长略有回落。2月份通胀将明显上行,预计2月份CPI为2.8%-3.1%。我们认为3月份的债市仍将持续向好,3月末可能随着资金面逐渐趋于紧平衡,收益率略有反弹,仍维持对信用债的整体看好。

2、投资策略

权益类投资方面,产品目前股票型基金仓位为6.27%,在当前股市小幅震荡但市场对经济复苏预期较为乐观的背景下,我们计划维持权益类资产,不做大幅的调整。

固定收益投资方面,结合产品规模、流动性特征,我们将计划继续持有高票息的交易所债券品种,持仓结构将不做太多调整。

产品各管理人共同珍惜产品投资人对我们的投资和信任。投资顾问将继续奉行审慎投资、规范运作的管理原则,勤勉尽责地为提高账户收益率、实现客户资产价值最大化而努力。

感谢您对中信银行的大力支持!

中信银行

2013年3月11日