运作公告

中信理财之稳健理财计划3号2011年12月投资公告

- 2012-01-12 17:36

- 来源:

尊敬的客户:

您好!您所投资的中信理财之稳健理财计划3号理财产品2011年12月投资情况如下:

一、业绩表现

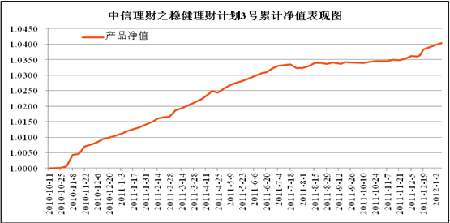

截至2012年1月9日,本产品净值为1.0040元,累计净值1.0404元。

本产品成立日为2010年10月12日

二、本期市场及投资建议回顾

1、国内宏观经济环境概述

2011年,国民经济运行状况经历严峻考验,整体保持平稳回落态势。1-11月份,全国规模以上工业企业实现利润46638亿元,同比增长24.4%;固定资产投资269452亿元,同比增长24.5%;全国房地产开发投资55483亿元,同比增长29.9%;社会消费品零售总额16129亿元,同比增长17.3%;2011年物价同比增速先扬后抑,7月份CPI同比涨幅达到6.5%的年内峰值后逐步回落,12月份CPI涨幅下降至4.1%;采购经理人指数PMI全年呈震荡下跌趋势,11月为49.0%,是2009年3月以来首次回落至50%枯荣线以下,12月回升至50.3%,仍低于历史同期均值2.0个百分点,表明在消费旺季临近的带动下,制造业经济总体虽略有回升,但在国内外市场需求持续放缓的情况下,未来趋势仍有待进一步观察。

2、国内资本市场回顾

(1)股票市场回顾

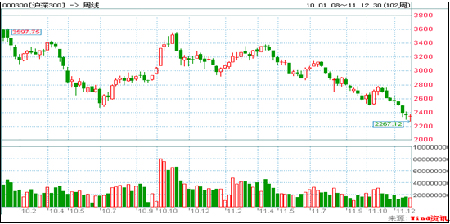

2011年,国内外宏观环境复杂多变,A股市场大幅下跌,上证综指下跌21.68%、深证成指下跌28.41%、沪深300指数下跌25.01%;市场风格方面,大盘股全年表现略优于中小盘股,申万大盘股指数下跌24.10%、申万中盘指数下跌34.72%、申万小盘指数下跌32.13%;行业方面,市场各板块呈现普跌格局,申万一级行业指数显示,食品饮料板块跌幅最小,下跌10.37%,电子、有色金属板块跌幅超过40%。

沪深300指数变化趋势线

(2)债券市场回顾

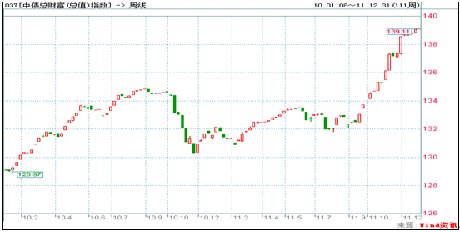

2011年债券市场跌宕起伏:年初债券市场受宏观调控影响大幅走低,春节后则有一轮持续三个多月的震荡反弹行情;进入三季度,在通货膨胀屡创新高、央行大幅回收流动性并连续加息的大背景下,部分债券收益率达到或超过历史高点;年末随着经济增速下滑,通货膨胀逐渐回落,政策面出现放松迹象,债券市场在诸多利好因素带动下大幅上扬。全年债券市场整体上扬,中债全债指数上涨5.72%、中债国债指数大涨6.90%、中债金融债指数上涨4.78%、中债企业债指数上涨4.16%。

中债全债指数变化趋势线

(3)基金市场回顾

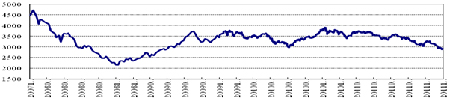

2011年,股市表现持续疲弱,债市震荡明显,基金总体业绩不佳。天相开放式基金指数整体下跌20.71%,其中股票开放型基金下跌23.55%、指数开放型基金下跌21.90%、混合型基金下跌21.19%;此外,债券型基金整体下跌1.81%,封闭式基金下跌18.37%。

天相开放式基金指数走势图

各指数近期涨跌幅情况一览表

| 指数名称 | 2011年度 |

| 沪深300指数 | -25.01% |

| 中债全债指数 | 5.72% |

| 天相开放型基金指数 | -20.71% |

3、投资建议回顾

2011年,投资顾问建议在纯债投资方面坚持稳健的投资风格,以获取稳定、适度、风险较小的绝对收益为基本的投资目标和理念。2011年初在组合规模大幅增加、债券市场收益率较低、潜在风险相对较大的背景下,投资顾问建议将大部分资金用于逆回购或代持,放缓债券资产配置步伐,从而有效回避了债券市场二、三季度大幅下跌的风险;同时通过合理控制产品的债券组合久期,选择银行间市场流动性相对较好的短融和中票为主要投资品种,保证了产品业绩的平稳持续增长,产品全年费后收益率近3%,与投资范围基本相同的二级债基相比名列三甲。

转债市场方面,受复杂多变的经济环境影响,转债内含的债券价值、正股价值以及期权价值均剧烈震荡。投资顾问建议谨慎投资转债,组合中转债比例一般未超过10%,同时择机进行波段操作。

期末资产组合情况

| 投资品种 | 市值(单位:元) | 市值占净值比例 |

| 新股申购 | 187,180.00 | 0.03% |

| 债券 | 568,549,750.89 | 95.44% |

| 现金及其他 | 46,027,270.09 | 7.73% |

注:资产组合中含已计未提的管理费

数据来源:中信信托资产估值表

三、下阶段市场展望及投资策略

2012年,股市或将宽幅震荡,主要的负面因素包括:政府调低经济增速目标,更加注重经济结构调整,而新的经济增长动力暂未出现;经济增速与通胀双双回落,而经济复苏预期还需要得到明确信号验证;市场融资压力依然较大,流通市值不断增加。但同时市场也有一些利好因素支持,例如:由于经济增速与通胀的下行幅度可能超预期,政府或将重新评估对包括房地产在内的行业调控政策,政策有松动空间;市场流动性改善的可能性大,无风险利率下降,市场估值中枢可能得以修复;2-4月份欧债到期高峰之后,全球风险溢价水平下降等。

债市方面,投资顾问将保持谨慎乐观的态度,随着经济增长与通胀进一步回落、货币政策逐步宽松,市场环境应有持续改善的空间。就具体品种而言,考虑到上半年欧债危机进入关键时刻,而国内民间借贷、房地产信托产品大量到期,可能酿成信用事件,市场或将产生震荡,助推投资者避险情绪,预计上半年特别是一季度利率及高等级信用品种表现更好;下半年,随着经济增速回升、违约率下降,且如果上半年信用品种跌幅较大而产生足够保护的信用利差,低等级信用品种机会更大。

转债投资方面,投资顾问建议择机精选流动性较好的大盘转债,密切关注市场总体走势和转债供求情况,提高波段操作频率,获取超额收益。

产品各管理人共同珍惜产品投资人对我们的投资和信任。投资顾问将继续奉行审慎投资、规范运作的管理原则,勤勉尽责地为提高账户收益率、实现客户资产价值最大化而努力。

感谢您对中信银行的大力支持!

中信银行

2012年1月12日